Der Untergang des 60/40-Portfolios

Das klassische „60/40“-Portfolio war in der Vergangenheit das klassische Modell der Diversifizierung. Dabei wurden 60% in Aktien und 40% in Obligationen angelegt. Diese Struktur war langfristig sehr erfolgreich und erzielte in den 10 Jahren bis Ende 2021 eine durchschnittliche jährliche Rendite von 7,1% und in den 100 Jahren zuvor gar 9% pro Jahr.

Doch dann kam das Jahr 2022. Die jährliche Rendite für das klassische 60/40-Portfolio brach bis Ende Oktober 2022 auf einen annualisierten Verlust von 34,4% ein, das schlechteste Ergebnis seit einem Jahrhundert. Grund dafür war ein gleichzeitiger Einbruch von Aktien und Obligationen, was viele Anleger dazu veranlasste, die Gültigkeit des Modells in Frage zu stellen.

Jährliche Performance des 60/40-Portfolios in den letzten 100 Jahren

Quelle: Investopedia

Diese Zweifel bestehen nach wie vor, weil das Wiederaufleben der Inflation in Verbindung mit der schleppenden Konjunktur die Gefahr einer Stagflation erhöht. Analysten des Internationalen Währungsfonds (IWF) gehen davon aus, dass sich das weltweite BIP-Wachstum im Jahr 2023 auf 3% verlangsamt und im Jahr 2024 stagnieren wird, was deutlich unter dem Jahresdurchschnitt von 3,8% zwischen 2000 und 2019 liegt. Gleichzeitig wird erwartet, dass die globale Inflation im Jahr 2023 auf dem Stand von 7,7% und im Jahr 2024 bei 6,1% bleiben wird.

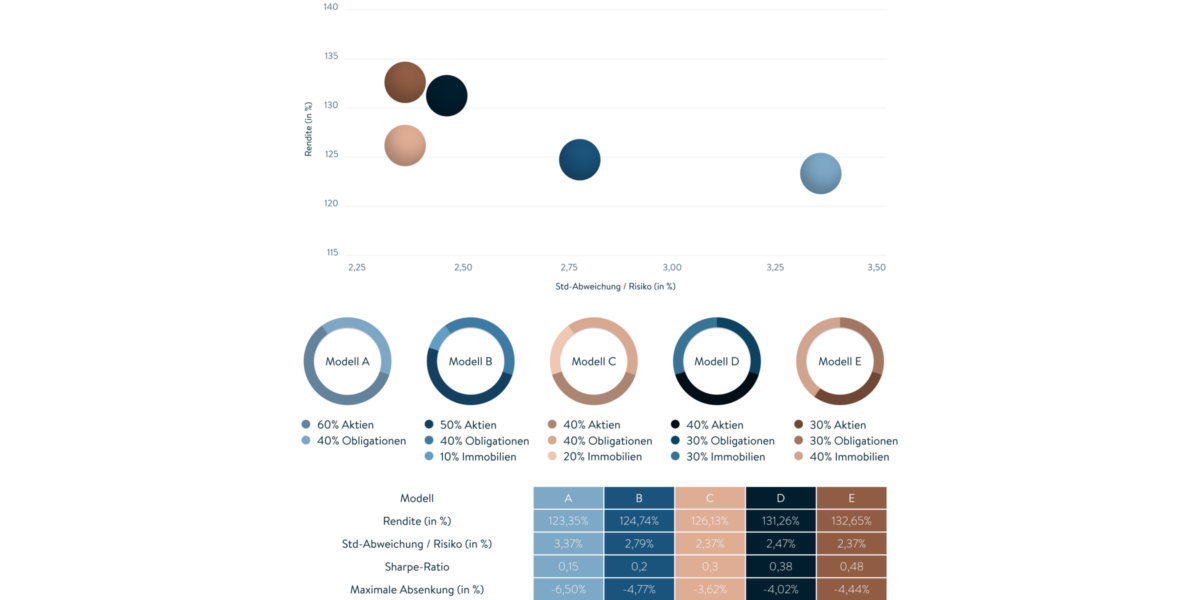

Angesichts dieser Aussichten ist Le Bijou der Ansicht, dass Investoren das Hinzufügen von Immobilien zu ihrer üblichen 60/40-Kombination in Betracht ziehen sollten.

Die historischen Daten zeigen, dass Immobilien weniger von sinkenden Renditen betroffen sind als Aktien und sich bei einem Aufschwung der Wirtschaft relativ schnell erholen. Das macht Immobilien zu einer der besten Möglichkeiten, ein Investmentportfolio vor einer Stagflation zu schützen. Die folgende Grafik zeigt deutlich, dass die jährlichen Schweizer Immobilienrenditen (die hellblaue Linie) in den letzten 15 Jahren wesentlich höher und stabiler waren als die Aktienrenditen (dunkelblaue). Das Wachstum war sogar beständiger als bei den vermeintlich sicheren Obligationen (orange Linie).

Vergleich von Aktien, Obligationen und Immobilien-Jahresrenditen in der Schweiz

Quelle: TradingView

Unabhängig von der wirtschaftlichen Lage oder den Märkten brauchen die Menschen immer ein Zuhause und das begrenzte Angebot hilft Immobilieninvestoren, in fast jedem Umfeld erfolgreich zu sein.