Als Folge der Weltwirtschaftskrise von 1929 flohen Anleger aus dem Aktienmarkt. Nur wenige etablierte "Blue Chips" konnten sich weiterhin bei den Aktionären durchsetzen: Marktführer wie Imperial Chemical Industries in Grossbritannien, Deutsche Bank in Europa oder General Electric Corporation in den USA.

Es dürfte kaum verwundern, dass die meisten Privatanleger bis zum Ausbruch des Zweiten Weltkriegs im Jahr 1939 vorwiegend in Anleihen, insbesondere Staatsanleihen, investierten. Diese boten gleich mehrere wichtige Vorteile: Kapitalerhalt, Ertragsgenerierung, Möglichkeit zum Ausgleich der Aktien im Portfolio und das Potenzial zur Absicherung gegen die Inflation. Durch diese Vorteile boten die Anleihen den Anlegern festverzinsliche Vermögenswerte, was im Kontext des damaligen Marktzyklus äusserst attraktiv war.

Anleihen sind bis heute ein fester Bestandteil vieler Anlageportfolios. Es gibt jedoch eine Reihe weit verbreiteter Mythen über Anleihen, die sich trotz aller Unwahrheiten hartnäckig halten, unter Anlegern für Verunsicherung sorgen und mitunter zu schlechten Entscheidungen führen.

In diesem Artikel möchten wir auf einige der häufigsten Mythen über Anleihen zu sprechen kommen und aufzeigen, dass nichts an ihnen dran ist.

Mythos 1: Anleihen sind langweilig

Mitte der 1960er Jahre schlug das Pendel um und der sogenannte "Aktienkult" kam auf, angeführt von einigen der damals grössten Pensionsfonds in den USA und Grossbritannien. Die Fondsmanager erkannten schnell, dass Aktien die direktesten und lukrativsten Investments waren, um am aufkeimenden Wirtschaftswachstum der Nachkriegszeit teilzuhaben. Die Anhänger des "Kults" sollten recht behalten, kam es doch von dieser Zeit an zum längsten und stärksten Wirtschaftsboom der Geschichte.

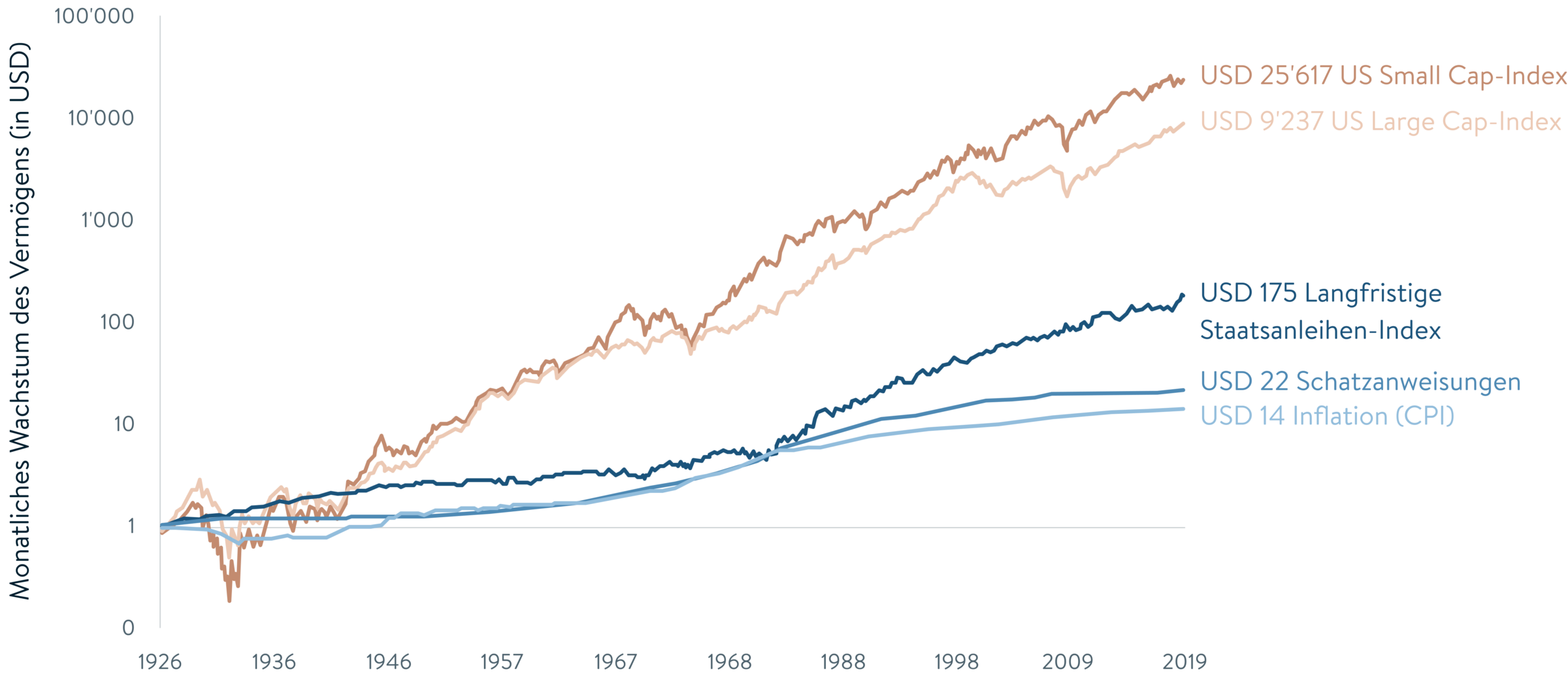

Langfristiges Wachstum von USD 1: Aktien im Vergleich zu Anleihen während einer Inflation

Quelle: Darrow Wealth Management

In einem solchen Marktumfeld galten Anleihen unter vielen Investoren als "langweilig." Viele waren der Ansicht, dass sie lediglich für Rentner und jene Anleger geeignet waren, die sich ein stetiges Einkommen statt Kapitalwachstum wünschten. Die steigende Inflation in den 1960er-Jahren überraschte aber auch den Anleihenmarkt und führte zu grossen Verlusten.

Wer jedoch Anleihen gemieden hat, hatte am Ende das Nachsehen. Als die aufeinanderfolgenden Krisen (der Börsencrash von 1929, das Platzen der "Dotcom"-Blase im Jahr 2000 und die globale Finanzkrise von 2007 bis 2008) die Finanzmärkte heimsuchte, brachen die Zinssätze ein, während die Anleihen boomten.

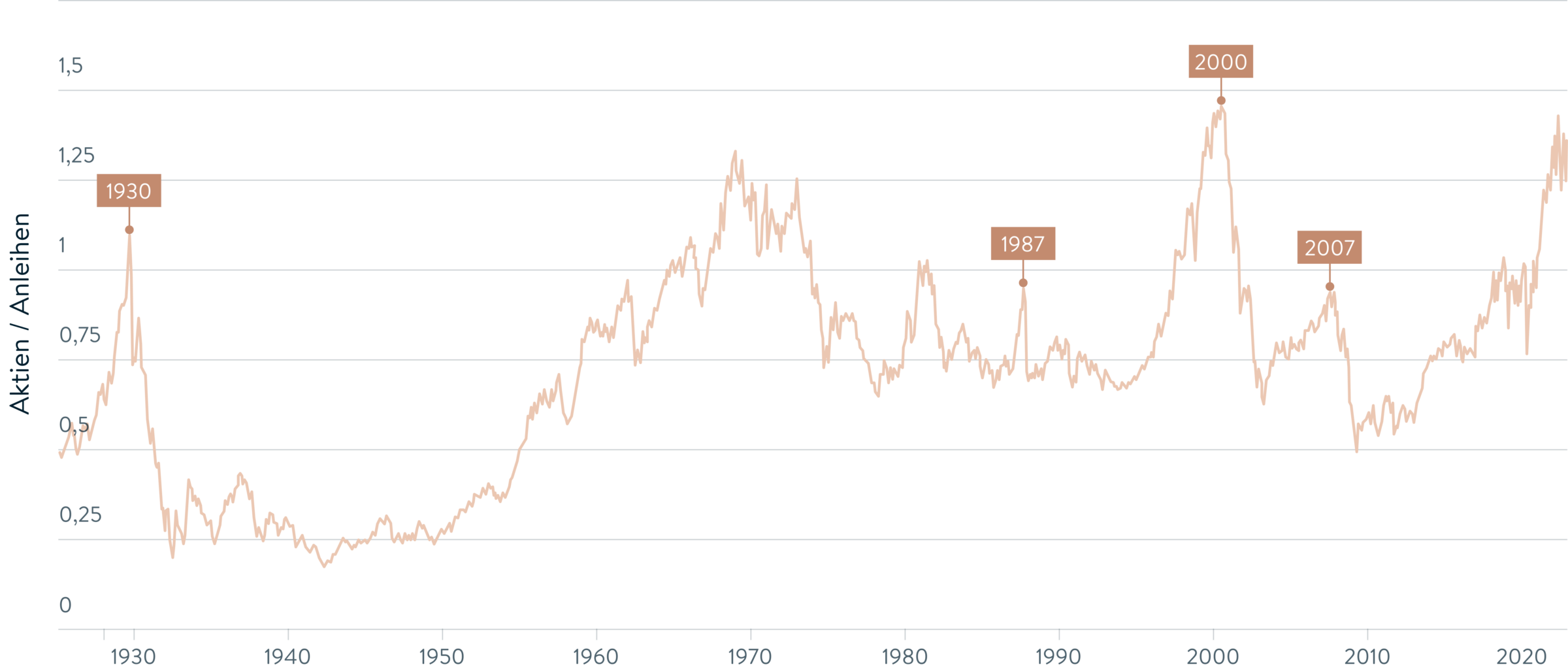

Die Beliebtheit von Aktien im Vergleich zu Anleihen

Quelle: Longtermtrends

Die obige Abbildung zeigt das Verhältnis des S&P 500 geteilt durch den Total Return Bond Index. Wenn dieses Verhältnis steigt, sind Aktien bessere Investments als Anleihen. Sinkt das Verhältnis jedoch, sind Anleihen den Aktien vorzuziehen. Wie dieser Grafik zu entnehmen ist, suchten Anleger in Zeiten einer Finanzkrise tendenziell einen sicheren Hafen in Anleihen, was deren Beliebtheit über viele Jahre hinweg steigerte.

Anleihen sind nicht langweilig – ganz im Gegenteil!

Mythos 2: Anleihen sind nicht so vielseitig wie Aktien

Aus irgendwelchen Gründen hält sich der Irrglaube, dass die Anleihemärkte nicht die gleiche Auswahl bieten wie ihre Pendants auf dem Aktienmarkt. Lassen Sie uns diesen Mythos ein für alle Mal aus der Welt schaffen.

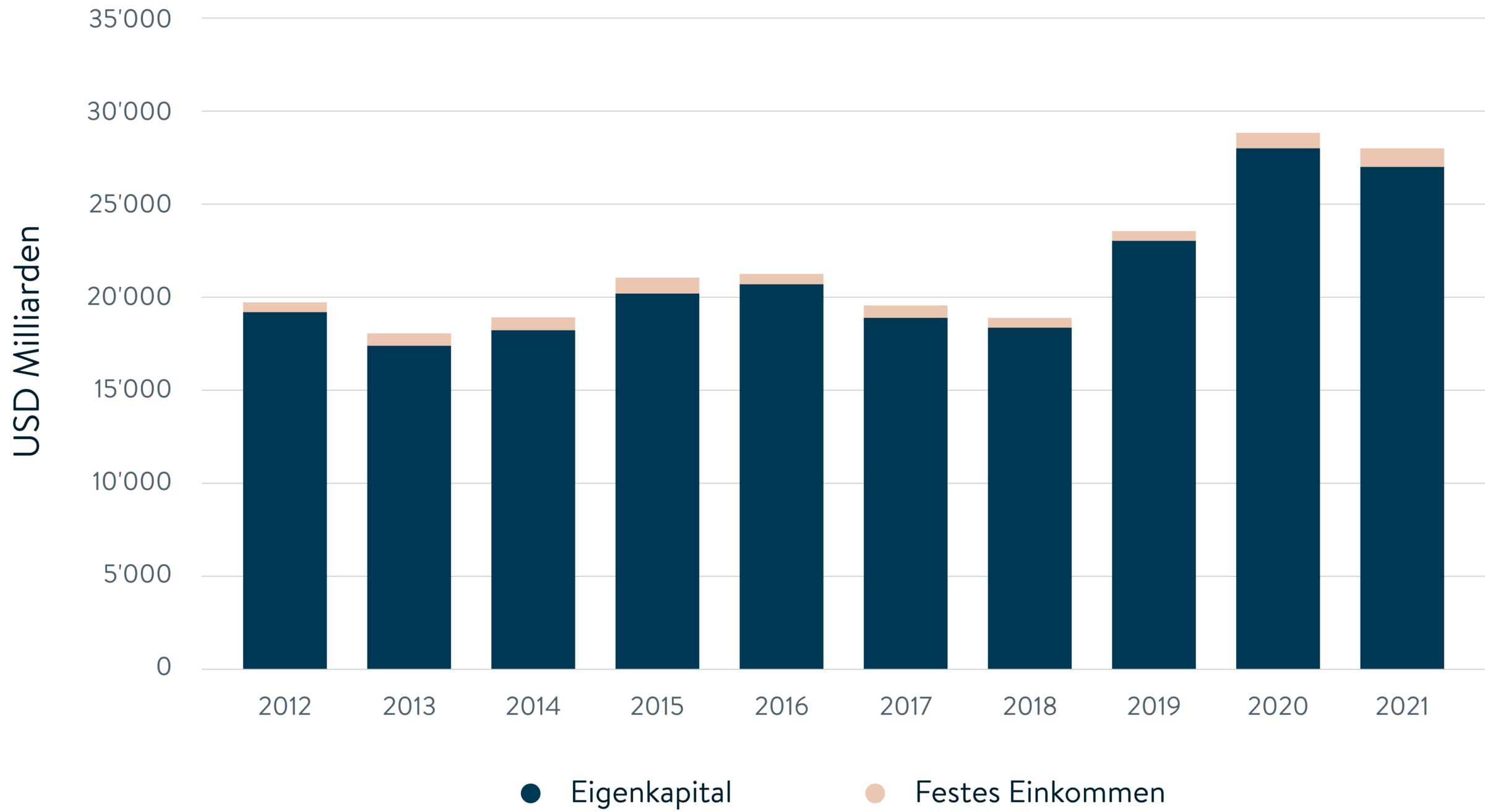

Weltweite Ausgaben festverzinslicher Wertpapiere und Aktien

Quelle: sifma

Die Grafik zeigt, dass sich die Neuemissionen an den weltweiten Anleihe- oder Rentenmärkten im Jahr 2021 auf USD 26,8 Billionen belaufen haben, nahezu das 27-fache von Aktien. Darüber hinaus betrug der Gesamtmarktwert oder die Kapitalisierung von Anleihen USD 126,9 Billionen, während Aktien im Jahr 2021 USD 124,4 Billionen wert waren.

Das hohe Volumen an Neuemissionen von Anleihen spiegelt die Tatsache wider, dass sie typischerweise eine begrenzte Laufzeit haben. Werden Anleihen fällig, geben Regierungen und Unternehmen in der Regel neue Anleihen aus, um ihren neuen Finanzierungsbedarf zu decken.

Bezüglich der Auswahl stammen 68% aller Anleihen von Unternehmen, die ein breites Spektrum an Sektoren und Branchen abdecken. Im Gegensatz zu Aktien können die handelbaren Anleihen jedoch auch von Regierungen oder von staatlich unterstützten Stellen und "supranationalen" Kreditnehmern wie der Weltbank und der Europäischen Investitionsbank ausgegeben werden.

Mythos 3: Anleihen sind absolut sicher

Zwar sind Anleihen im Vergleich zu anderen Anlageklassen wie Aktien oder Immobilien relativ risikolos, das bedeutet jedoch nicht, dass sie absolut sicher sind. Wie bei jeder Anlageklasse bestehen auch bei Anleihen inhärente Risiken. Beispielsweise können Emittenten von Anleihen ihren Verpflichtungen nicht nachkommen, was dazu führen könnte, dass Anleger ihr Kapital nicht zurückerhalten.

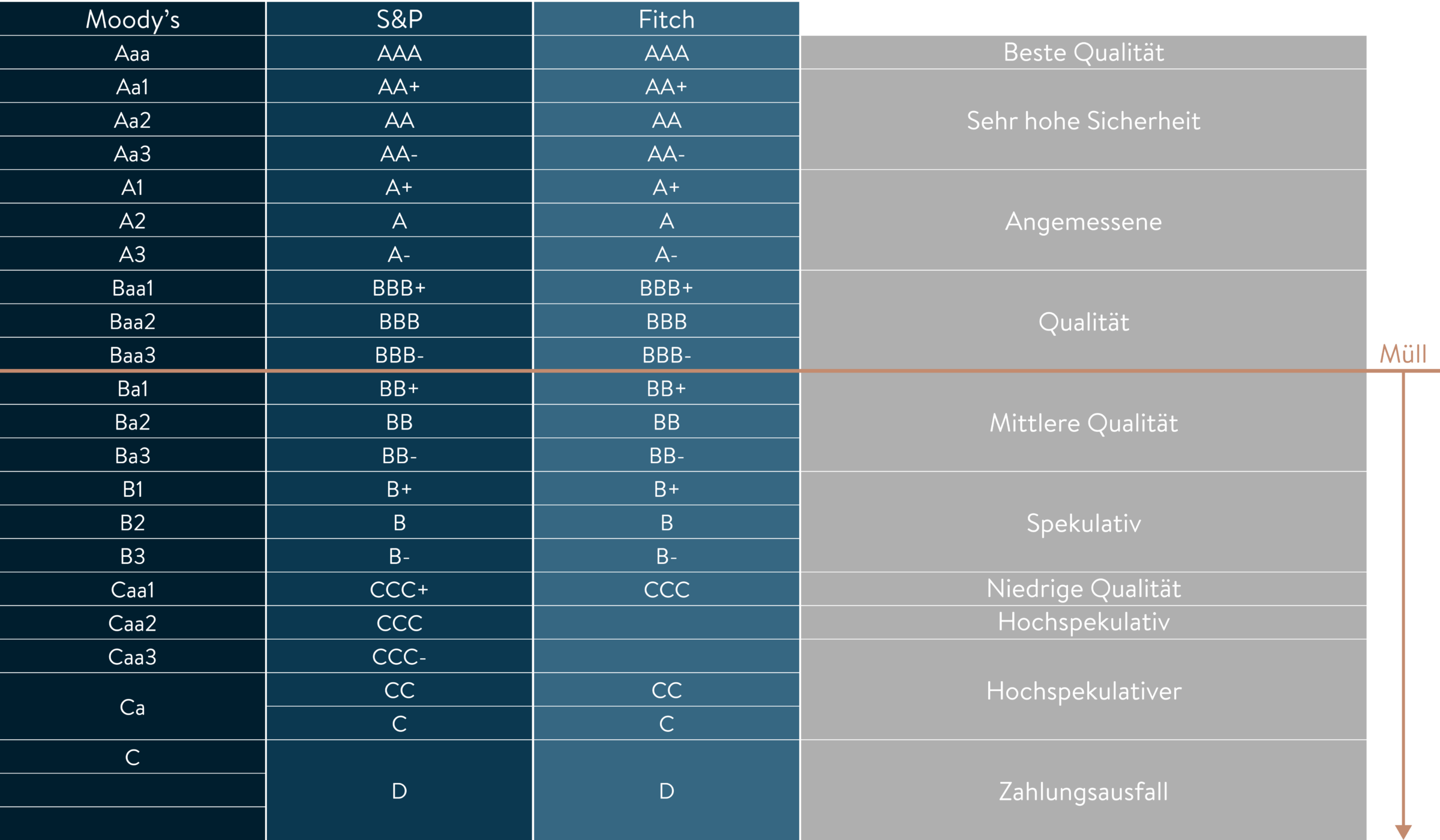

Das relative Risiko einer bestimmten Anleihe kann anhand ihres Anleihe-Ratings beurteilt werden. Dieses wird das durch Buchstaben ausgedrückt und von den drei besten Ratingagenturen gemessen.

Ratingskalen für Unternehmensanleihen von Moody's, S&P und Fitch

Quelle: Wolf Street

Für Moody's, Standard & Poor's und Fitch bedeutet ein Triple-A-Rating, dass der Emittent mit hoher Wahrscheinlichkeit seine Verpflichtungen erfüllen und nicht zahlungsunfähig wird. Eine Anleihe mit einem C-Rating hat das Risiko, dass der Emittent anfällig für einen möglichen Zahlungsausfall ist, was die Investition in diese Anleihe riskanter macht.

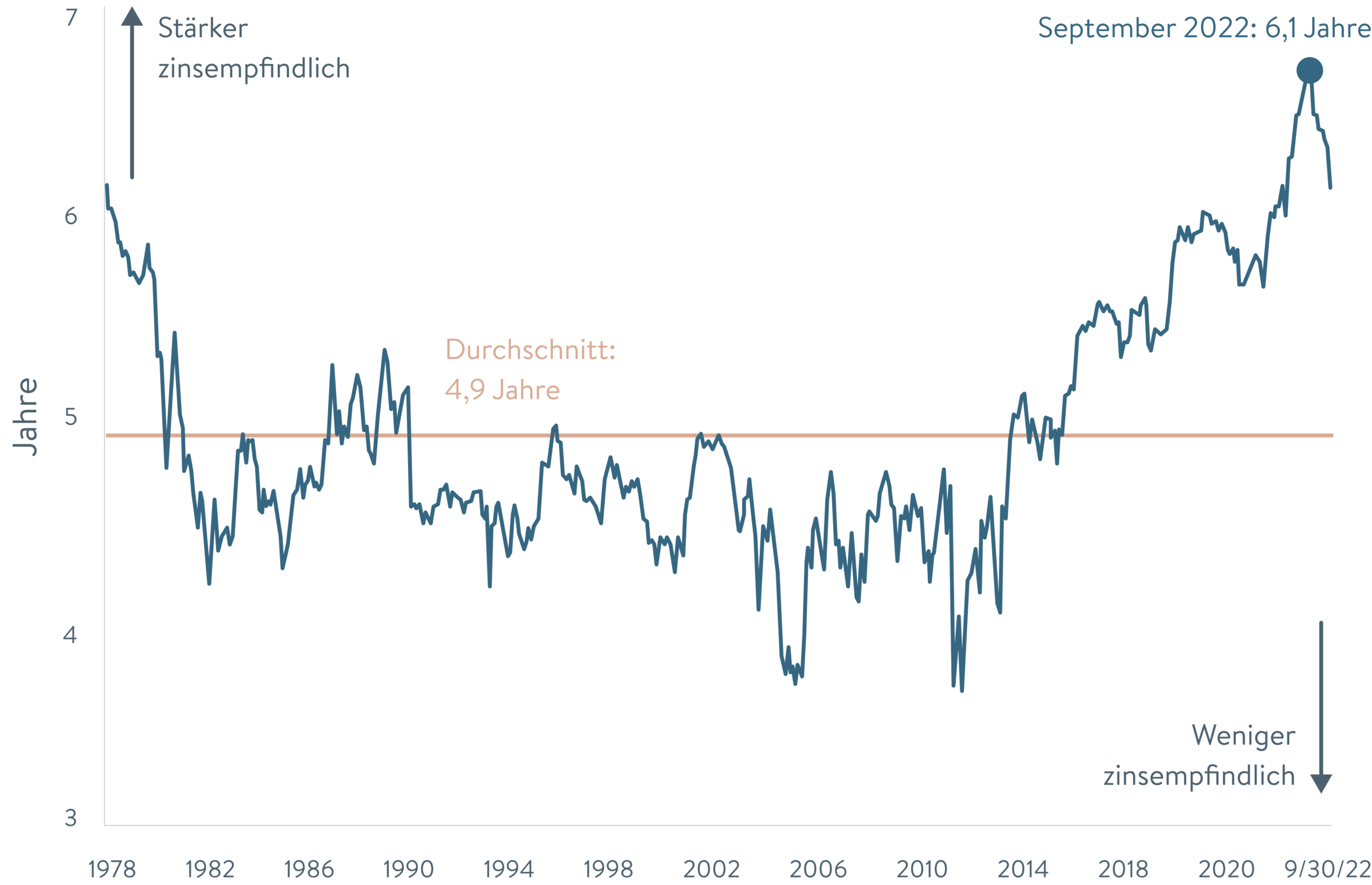

Das Risikoniveau an den Anleihemärkten ist im Laufe der Zeit gestiegen, da die Emittenten die niedrigen Zinsen genutzt haben, um längerfristig Kredite aufzunehmen. Eine längere Dauer stellt ein grösseres Risiko für Käufer dar, weil die durchschnittliche Zeit bis zur Rückzahlung (die Anzahl der Jahre, bevor einem Anleger der Wert der Anleihe zurückgezahlt werden kann) von weniger als fünf Jahren im Jahr 2015 auf über sechs Jahre im September 2022 gestiegen ist. Investoren in Anleihen sehen sich einer grösseren Wahrscheinlichkeit von Zinsänderungen im Laufe der Zeit ausgesetzt.

Dauer des Bloomberg US Aggregate Bond Index

Quelle: Hartford Funds

Abgesehen von der längeren Haltedauer von Anleihen sollte auch das Inflationsrisiko bedacht werden. Trotz der aktuell deutlich höheren Inflation als noch vor einem Jahr bleiben die Anleiherenditen weit hinter den wieder gestiegenen Preisen zurück. Dies gilt insbesondere für Staatsanleihen.