Die beiden Faktoren, die zur Krise in den Jahren 2019-2020 führen werden

In den meisten Industrieländern gibt es zwei Gegenwindströmungen, die das Wachstum des vergangenen Jahrzehnts bedrohen:

a) Ende der QL und steigende Zinsen

b) Ungleichheit und der Aufstieg sozialpolitischer Instabilität

a) Steigende Zinssätze und die Rückkehr der Vermögenspreise zum Durchschnitt

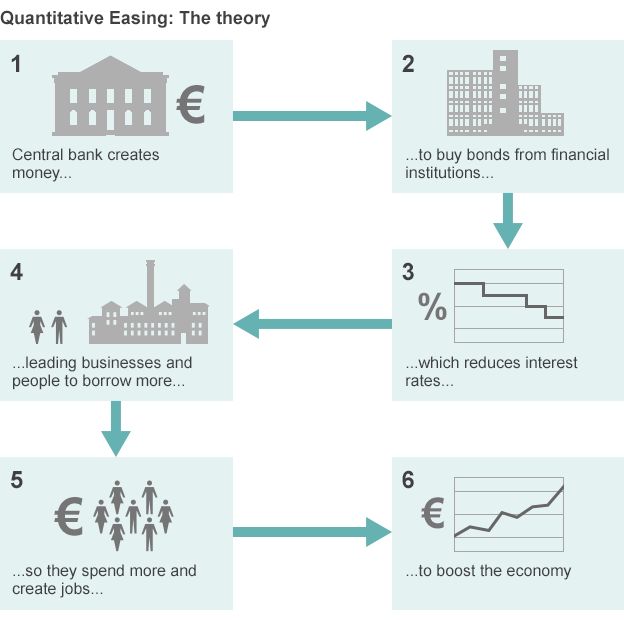

Einfach ausgedrückt, wenn das Verhältnis von Schulden zu BIP einen bestimmten Punkt überschreitet (zwischen 100 und 200% je nach Land, Präsident der Zentralbank und makroökonomischem Klima), neigen die Zentralbanken dazu, die Geldpolitik in Form einer Anhebung des Basiszinssatzes zu straffen. Sie werden auch strengere Kriterien für die Kreditvergabe von Banken festlegen (z. B. welcher Sektor, welche LTV-Rate usw.), üblicherweise in Form strengerer Stresstests.

Es gibt vier Hauptgründe für die Straffung der Geldpolitik:

- Die Zentralbanken wollen die Inflation niedrig halten: Wenn das Wirtschaftswachstum an Dynamik gewinnt, steigt das Preisniveau tendenziell an, was zu Inflation führt. Der Basiszinssatz wird zum primären Regulierer, da er das Wirtschaftswachstum abkühlt. Die Zentralbanken müssen ihn erhöhen, um die Inflation zu kontrollieren.

- Kontrollierte Entschuldung: Wenn die Gesamtverschuldung in einer Volkswirtschaft eine bestimmte Schwelle überschreitet, wird ein grosser Teil des BIP in die Zinszahlung fliessen, was nicht die produktivste Verwendung von Kapital darstellt. Wenn Unternehmen einen immer grösseren Teil ihres Gewinns für Darlehenszinsen zahlen, bedeutet dies, dass Investitionen in ihre Mitarbeiter verloren gehen (durch Schulungen oder eine bessere Vergütung, die letztendlich zur Steigerung des Wachstums verwendet werden kann) und niedrigere Steuereinnahmen. Beides ist schlecht für das Wirtschaftswachstum.

- Die Zentralbanken wollen ein Umfeld für eine höhere Kapitalallokationseffizienz schaffen: In Verbindung mit Nummer 2 wird eine pauschal niedrige Rate über alle Kreditaufnahmen hinweg Kapital möglicherweise nicht in den produktivsten Sektor gelangen lassen. Daher können Zentralbanken versuchen, durch den Erlass strengerer/selektiverer Kreditkriterien Kapital in die gewünschten Sektoren zu lenken.

- Die Zentralbanken wollen das Wachstum verlangsamen, um eine starke Überhitzung zu verhindern, was zu noch schlimmeren Krisen führen wird: Die Anleger glauben, dass die Märkte nervös werden, wenn die Schuldenquote eine bestimmte Schwelle überschreitet, und sich daher die Kreditkosten der Regierungen automatisch erhöhen werden. Zentralbanker möchten daher das Wachstum proaktiv verlangsamen, um Überhitzung zu vermeiden und das Vertrauen zu stärken.

![]()

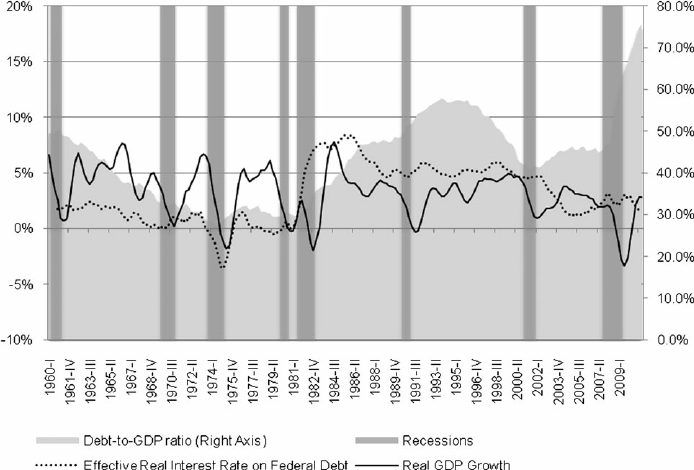

Bis vor Kurzem hat sich der Zinssatz in Einklang mit der Schuldenquote entwickelt. Quelle: ResearchGate

Der Gesamteffekt ist, dass Fremdkapital teurer und schwerer zugänglich wird. Die unmittelbare Auswirkung wäre ein Nachlassen der Nachfrage nach Finanz- und Sachwerten, was zu einem Preisrückgang führen würde. Wenn dies falsch gehandhabt wird, kann dies zu einem Teufelskreis führen, in dem:

- Der Preis von Vermögenswerten sinkt, was zu einem Bewertungsrückgang führt;

- Die Obergrenze für die Verschuldung überschritten wird, was dazu führt, dass weniger Kredite verfügbar sind;

- Investitionen sinken und Einkommen (Gewinne) fallen;

- Das Geschäft aufgrund der geringeren Rentabilität weniger wertvoll wird, was zu einem weiteren Rückgang der Bewertung führt;

- Wenn sich das auf die gesamte Wirtschaft ausdehnt, kommt das Wachstum zum Erliegen.

b) Ungleichheit und die Zunahme sozialpolitischer Instabilität führen zum Aufkommen des Populismus und schliesslich zu einem stärkeren wirtschaftlichen Niedergang

Der rasche Anstieg der Vermögenspreise als Folge der Zentralbankpolitik hatte die unbeabsichtigte Folge, dass sich die wirtschaftliche Ungleichheit in den Industrieländern verschärfte. Drei Faktoren trugen gleichermassen dazu bei:

- Der (durch diese Politik ausgelöste) erhöhte Vermögenspreis kam den Personen mit Vermögenswerten zugute. Dies bedeutete, dass die Kluft zwischen Menschen mit Vermögenswerten und denen ohne solche grösser wurde;

- Die Erhöhung des Vermögenspreises machte das Vermögen zudem weniger erschwinglich, wodurch die Wahrscheinlichkeit für Personen, die kein Vermögen hatten, jemals welches zu erwerben, sank -> Personen, die bereits über Vermögenswerte verfügen, konnten weiterhin Vermögenswerte erwerben und ihren Besitz vermehren -> Kluft hat sich verbreitert;

- Durch die Zinssenkung sind die Anschaffungskosten für Vermögen wesentlich niedriger als zuvor. Die Kreditaufnahme zu niedrigen Zinssätzen wurde nur solchen Personen zugänglich, die bereits über Vermögenswerte verfügten.

So werden die Armen ärmer, während die Reichen (die im Besitz wachsender Vermögenswerte sind) reicher werden.

„Wir müssen uns Sorgen um den Wohlstandsunterschied und die geopolitischen Folgen machen.“, Ray Dalio

Der Zusammenhang zwischen zunehmender Ungleichheit, wachsendem sozialem Zusammenhalt und damit verbundener politischer Instabilität ist gut dokumentiert. Ungleichheit befeuert den Populismus, wie wir es mit dem Brexit, der Wahl von Trump, Salvini und dem Aufstieg der AfD in Deutschland gesehen haben. Die populistische Politik war in der Vergangenheit eine Bedrohung für das langfristige Wirtschaftswachstum. Daher sinkt das Vertrauen der Anleger in die Zukunftsaussichten der Weltwirtschaft.