Mit dem Zugriff auf die Website von Le Bijou oder eines verbundenen Unternehmens, das auf ihrer Website erwähnt wird (die "Website"), bestätigen Sie, dass Sie die Nutzungsbedingungen und die Bedingungen der Website verstanden haben und damit einverstanden sind. Wenn Sie mit den Bedingungen und Konditionen nicht einverstanden sind, dürfen Sie nicht auf die Website zugreifen.

Der Inhalt dieser Website ist Werbung für Finanzinstrumente. Diese Website verwendet Cookies, um Ihnen die bestmögliche Nutzung unserer Website zu ermöglichen.

Mit dem Zugriff auf diese Website bestätigen Sie ausserdem, dass Sie in der Schweiz wohnhaft und Geschäftskunde im Sinne von Art. 4 Abs. (1) sind. 3 bis 5 oder Artikel 5 Absatz. 1 und 4 des Finanzdienstleistungsgesetzes (FIDLEG).

Keines der Finanzinstrumente, auf die auf der Website Bezug genommen wird, wird Personen zur Verfügung gestellt, die in einem Land, einem Staat oder einer Gerichtsbarkeit ansässig sind, in dem die Vermarktung dieser Finanzinstrumente im Widerspruch zu den dortigen Gesetzen oder Vorschriften steht, noch werden die entsprechenden Termsheets, Prospekte oder sonstigen Informationsunterlagen verteilt. Personen, für die solche Einschränkungen gelten, dürfen nicht auf die Website zugreifen. Die Nutzer der Website sind selbst dafür verantwortlich, dass sie rechtlich zum Zugriff auf die Website berechtigt sind. Keines der Finanzinstrumente, auf die auf der Website Bezug genommen wird, ist oder wird in den Vereinigten Staaten von Amerika gemäß dem Wertpapiergesetz von 1933 in der jeweils gültigen Fassung registriert sein. Sie dürfen daher weder direkt noch indirekt in den Vereinigten Staaten von Amerika (einschließlich ihrer Territorien und Kolonien), an Staatsangehörige und Personen mit Wohnsitz in den Vereinigten Staaten von Amerika, an Personen mit gewöhnlichem Wohnsitz in den Vereinigten Staaten von Amerika oder an Personen zugunsten von oder zu Gunsten von US-Staatsangehörigen (gemäß der Definition in Regulation S des Securities Act von 1933) angeboten werden. Personen, für die solche Einschränkungen gelten, dürfen nicht auf die Website zugreifen.

Die auf unserer Website zur Verfügung gestellten Informationen stellen Werbung für Finanzinstrumente im Sinne von Artikel 68 FIDLEG dar. Sie dienen ausschließlich Informationszwecken und stellen weder eine Anlageberatung, eine Aufforderung oder eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten dar, noch stellen sie Empfehlungen oder Entscheidungshilfen für Investitionen dar und sind nicht das Ergebnis einer objektiven oder unabhängigen Recherche. Der Inhalt der Website erhebt keinen Anspruch auf Vollständigkeit und stellt nur bestimmte Merkmale des beschriebenen Instruments vor. Sie basiert auf Informationen und Daten, die vom Emittenten des jeweiligen Finanzinstruments bereitgestellt werden. Obwohl Le Bijou angemessene Anstrengungen unternommen hat, um sicherzustellen, dass die auf der Website enthaltenen Informationen aktuell und korrekt sind, und obwohl Le Bijou bei der Zusammenstellung und Aktualisierung der Informationen auf der Website so sorgfältig wie möglich vorgeht, hat sie die Richtigkeit und Vollständigkeit der auf der Website dargestellten Informationen nicht überprüft und kann diese nicht garantieren, und Le Bijou übernimmt keinerlei ausdrückliche, gesetzliche oder stillschweigende Gewährleistung oder Garantie in Bezug auf die auf der Website enthaltenen Informationen, Teile davon oder daraus resultierende Ergebnisse. Die auf der Website bereitgestellten Informationen wurden ohne Rücksicht auf die Ziele, die finanzielle Situation, die persönlichen Umstände oder die Bedürfnisse eines bestimmten Anlegers erstellt. Interessierten Anlegern wird zwar dringend empfohlen, alle auf der Website bereitgestellten relevanten Anlageinformationen sorgfältig zu prüfen, doch sollten interessierte Anleger in jedem Fall ihren eigenen Finanz- und Steuerberater zu den Risiken und Vorteilen der auf der Website vorgestellten Finanzinstrumente konsultieren, bevor sie eine Anlageentscheidung treffen.

Die Nutzer können die Website verlassen, indem sie auf einen Link klicken. Der Besuch dieser externen Websites erfolgt ausschließlich auf eigenes Risiko. Le Bijou hat den Inhalt und die Sicherheit externer Websites, die über Links von der eigenen Website aus zugänglich sind, nicht überprüft und übernimmt keine Verantwortung für die darin enthaltenen Informationen, insbesondere nicht für Angebote, Informationen oder Meinungen. Le Bijou übernimmt keine Verantwortung für Schäden, die beim Besuch solcher externen Websites entstehen. Der Besuch externer Websites erfolgt in eigener Verantwortung und auf eigenes Risiko.

Le Bijou Investment haftet nicht für Schäden, die aus verspätet oder gar nicht eingegangenen E-Mail-Nachrichten entstehen. Dies gilt auch für andere ungeschützte Kommunikationsformen, deren Funktion und Risikoexposition mit der von E-Mail-Nachrichten vergleichbar ist.

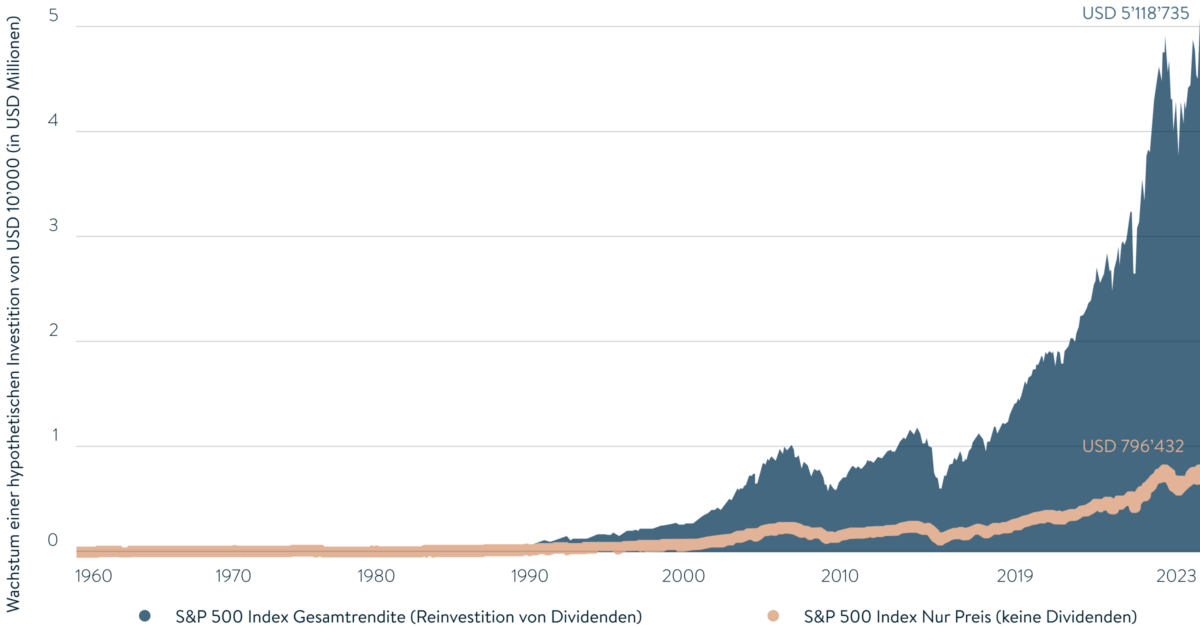

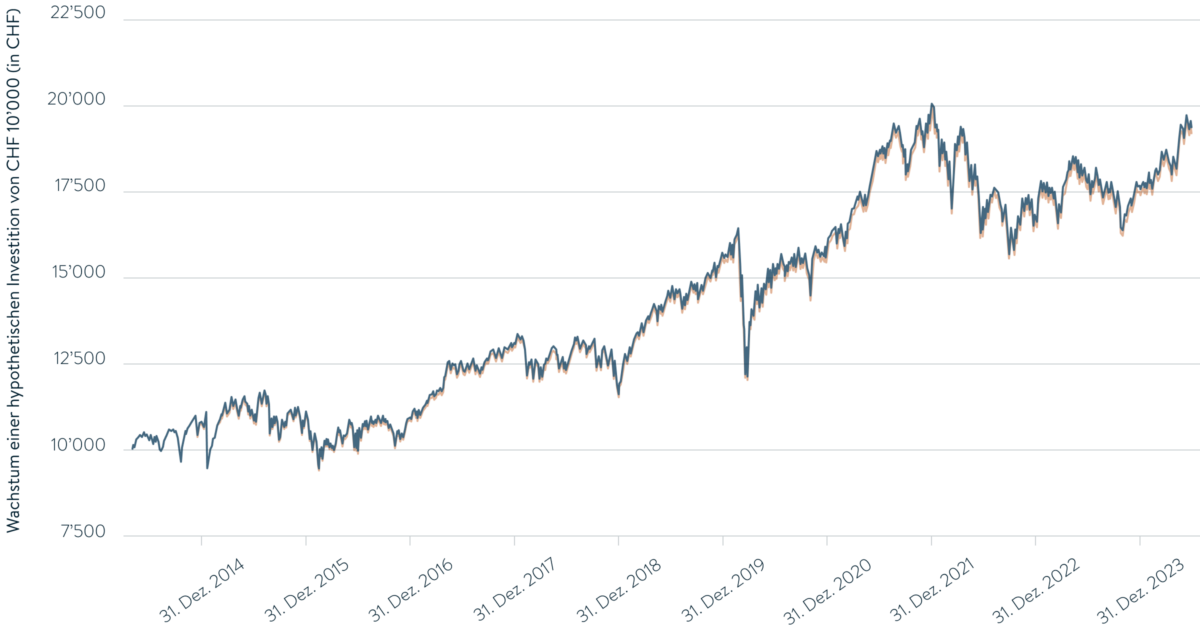

Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge. Insbesondere gibt es keine Garantie dafür, dass das Kapital des Anlegers geschützt ist oder dass der Wert des eingesetzten Kapitals oder der Aktien gleich oder höher ist als die ursprüngliche Investition des Anlegers, wenn dieser seine Aktien verkauft oder sein Kapital zurückzieht.

Le Bijou und ihre Vertragspartner lehnen jegliche Haftung (einschliesslich Fahrlässigkeit und Haftpflicht) für unmittelbare, mittelbare oder Folgeschäden ab, die sich aus dem Vertrauen auf diese Website, im Zusammenhang mit den auf der Website enthaltenen Informationen, Performancedaten und sonstigen Angaben, Links oder sonstigen Mitteilungen oder im Zusammenhang mit den Risiken der auf der Website dargestellten Finanzinstrumente oder den Risiken der Finanzmärkte ergeben.