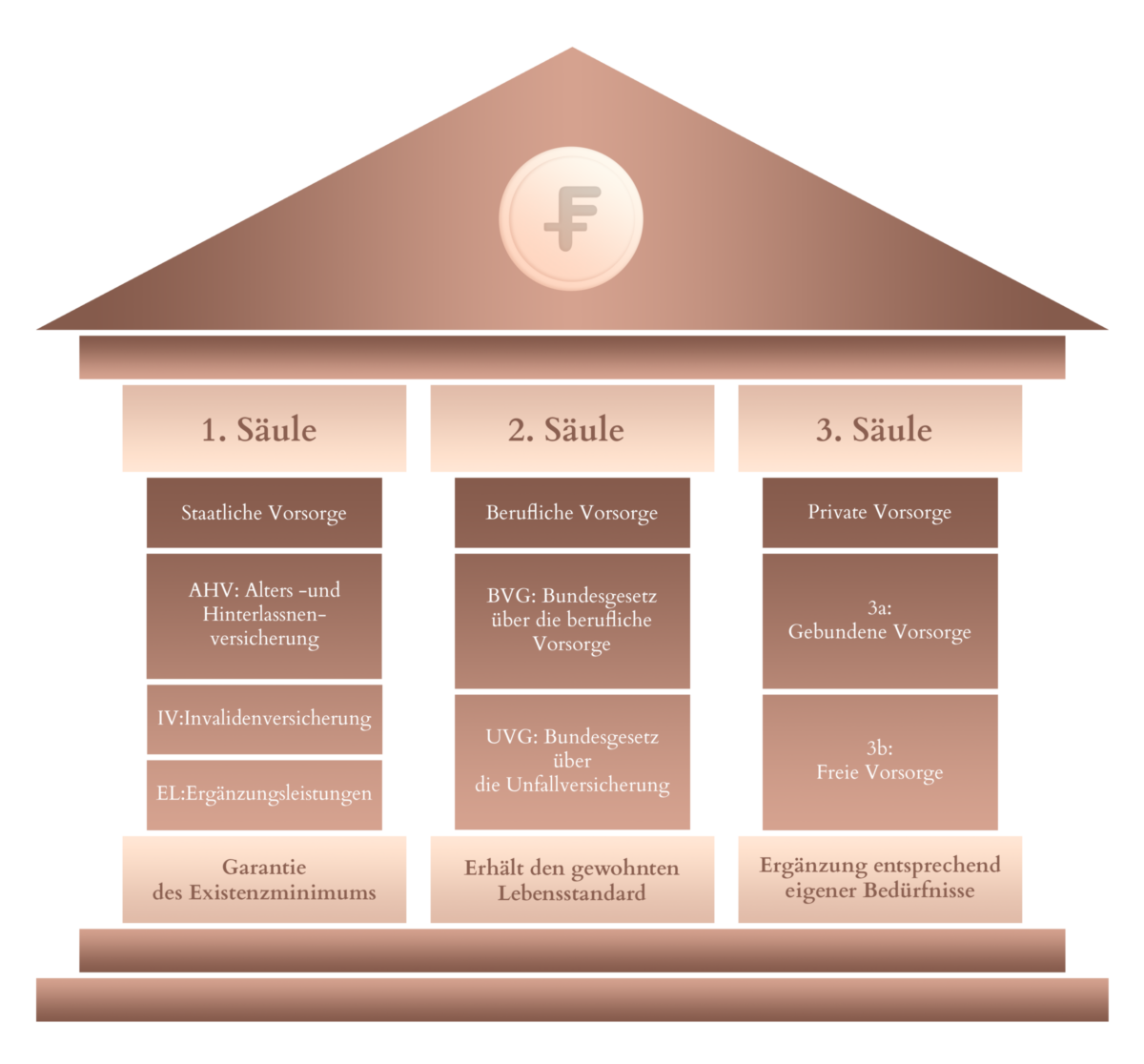

1. Säule

Beiträge für die 1. Säule sind für Angestellte und Selbstständige, die das 17. Lebensjahr vollendet haben und für alle ab dem 20. Lebensjahr bis zum Erreichen des ordentlichen Pensionsalters obligatorisch, unabhängig dessen, ob einer Erwerbstätigkeit nachgegangen wird oder nicht.

Die 1. Säule besteht hauptsächlich aus der Alters- und Hinterlassenenversicherung (AHV) und ist staatlich organisiert. Sie basiert auf dem Solidaritätsprinzip. Konkret bedeutet dies, dass die aktuelle Erwerbsbevölkerung mit den Beiträgen, die sie bezahlt, die AHV-Renten der heutigen Pensionierten finanziert. Zudem ist das Erwerbseinkommen unbeschränkt beitragspflichtig, was eine Umverteilung von hohen hin zu tiefen Einkommen bedeutet. Dies liegt daran, dass die maximale AHV-Rente für Einzelpersonen СHF 2'390 pro Monat beträgt und СHF 3'585 für verheiratete Paare, die Beiträge aber als fixe Prozentsätze des Einkommens bezahlt werden. Somit zahlen Menschen mit hohen Einkommen mehr Geld ein, als sie als Rente beziehen werden und umgekehrt im Falle von Menschen mit eher tiefem Einkommen. Die Beiträge werden je zur Hälfte vom Arbeitnehmer und Arbeitgeber bezahlt. Selbstständigerwerbende hingegen müssen die gesamten Beiträge selbst zahlen.

2. Säule

Kern der 2. Säule ist die berufliche Vorsorge, zu der auch die Pensionskasse gehört. Diese ist für die meisten Angestellten obligatorisch und ergänzt die AHV. Ziel der 2. Säule ist es, nach der Pensionierung einen adäquaten Lebensstandard aufrechterhalten zu können. Angestellte mit einem Jahreseinkommen von über СHF 21'150 sind von Gesetzes wegen automatisch in der beruflichen Vorsorge versichert. Im Gegensatz zur 1. Säule sind Selbstständigerwerbende gesetzlich nicht dazu verpflichtet, in die Pensionskasse einzuzahlen, können dies aber freiwillig tun. Die Beiträge für die 2. Säule werden zu mindestens der Hälfte vom Arbeitgeber getragen.

Ähnlich wie in der 1. Säule versichert auch die berufliche Vorsorge nur einen bestimmten maximalen Jahreslohn. Die eingezahlten Beiträge werden von der Pensionskasse in Anlagen mit tiefen bis moderaten Risiken angelegt und garantieren einen jährlichen Mindestzinssatz, der jedoch meistens relativ niedrig ist.

Anders als die in die AHV einbezahlten Beträge, kann das in der 2. Säule angesparte Kapital unter gewissen Umständen bereits vor der ordentlichen Pensionierung bezogen werden. Zu diesen Ausnahmen gehören beispielsweise der Kauf einer Immobilie zur Selbstnutzung, die Aufnahme einer selbstständigen Erwerbstätigkeit oder die Auswanderung in einen nicht-EU und nicht-EFTA Staat. Dies bringt jedoch das Risiko mit sich, nach der Pensionierung über keine genügend hohe Rente mehr zu verfügen.

Im Durchschnitt sollten die 1. und 2. Säule zusammen eine Rente in der Höhe von ungefähr 60 Prozent des Einkommens vor der Pensionierung sicherstellen. Aufgrund der hohen Lebenshaltungskosten in der Schweiz reicht dies aber oft nicht aus, um als Rentnerin oder Rentner komfortabel zu leben. Daher ist es umso wichtiger, zusätzliche Ersparnisse wie beispielsweise in Form der 3. Säule anzulegen.

3. Säule

Mit der 3. Säule können Angestellte und Selbstständigerwerbende ihre erwartete Rente durch freiwillige Einzahlungen bzw. Ersparnisse erhöhen. Dies verkleinert die Lücke zwischen dem Einkommen vor der Pensionierung und der aus der 1. und 2. Säule ausbezahlten Rente. Um nach der Pensionierung einen ähnlichen Lebensstil fortführen zu können, ist es unabdingbar, eine 3. Säule aufzubauen.

Da es sich bei der 3. Säule um eine private Vorsorge handelt, stehen eine Vielzahl verschiedener Optionen zur Auswahl. Im Allgemeinen kann zwischen der Säule 3a, einer gebundenen Vorsorge, und der Säule 3b, einer freien Vorsorge, unterschieden werden.

Die Säule 3a besteht aus Ersparnissen, die während des Erwerbslebens bis zur Pensionierung angehäuft werden. Hierbei gibt es verschiedene 3a-Lösungen von Banken oder Versicherungen, wobei die von Versicherungen üblicherweise mit gewissen Versicherungsleistungen einhergehen.

Bei der Säule 3a gibt es einen jährlich festgelegten Maximalbetrag, der eingezahlt werden kann. Die 3a-Beiträge sind dabei vollständig von den Steuern absetzbar und daher um einiges attraktiver als ein normales Sparkonto.

Im Gegensatz zur 1. und 2. Säule haben Sparer bei der 3. Säule viel mehr Mitbestimmungs- und Auswahlmöglichkeiten, wie ihr Geld angelegt werden soll – falls überhaupt – und somit die Chance auf potenziell höhere Renditen. Andererseits ist eine vorzeitige Auszahlung der Säule 3a, ähnlich wie bei der 2. Säule, nur unter bestimmten Voraussetzungen möglich, wobei normalerweise eine einmalige Steuer fällig wird.

Säule 3b-Lösungen sind Ersparnisse in Form von Bargeld, Sparkonten, Lebensversicherungen oder sonstiger Investitionen. Hier gibt es zwar kein Limit an jährlichen Beiträgen, dafür sind diese aber auch nicht von den Steuern absetzbar. Trotz dieser fehlenden Steuerbegünstigung bieten 3b-Lösungen den Vorteil, dass sie viel flexibler als 3a-Lösungen sind. Das eingezahlte Kapital kann grundsätzlich jederzeit bezogen werden.

Zusammenfassung

Altersvorsorge ist zweifelsfrei ein enorm wichtiges Thema. Zusammengefasst zielen die 1. und 2. Säule darauf ab, die grundlegenden Lebenshaltungskosten zu decken. Die Rente aus diesen beiden Säulen wird ungefähr 60 Prozent des Lohns vor der Pensionierung betragen. Daher ist es essenziell, sich bereits früh mit der Altersvorsorge zu beschäftigen. Mit den verschiedenen zur Verfügung stehenden Lösungen erfüllt die 3. Säule genau diesen Zweck und ist von zentraler Bedeutung, um als Rentner ein komfortables Leben frei von finanziellen Sorgen führen zu können.