Investieren kann eine gewaltige Herausforderung sein. Die zugrunde liegenden Prinzipien sind jedoch sehr einfach: Kaufen Sie einen Vermögenswert, den andere Menschen benötigen, und halten Sie daran fest. Es könnte sich in den kommenden Jahren auszahlen (buchstäblich und metaphorisch).

Nichts wird in der Investmentwelt kontroverser diskutiert als Immobilien. Einerseits sind sie ein physisches unbewegliches Gut, das viele Finanzinvestoren nur schwer verstehen können. Andererseits sind sie eng mit Finanzanlagen verknüpft und weisen viele vergleichbare Merkmale auf. Unbestreitbar ist, dass durch sie mehr Menschen Milliardäre (und Millionäre) geworden sind als in jedem anderen Sektor.

Hier werden wir uns das Thema „Wie investiert man in Immobilien“ ansehen.

Warum in Immobilien investieren?

Bei einer Immobilie handelt es sich entweder um ein Grundstück oder um ein Gebäude sowie um alle dort vorkommenden natürlichen Ressourcen. Sie sind materielle Vermögenswerte mit inhärentem Nutzen (und damit Wert). Noch wichtiger ist, dass Grundstücke (insbesondere Wohngrundstücke) seit jeher ein knappes Gut sind und mit fortschreitender Urbanisierung immer mehr an Wert gewinnen werden.

Immobilien erzielen Renditen in zwei Formen: Einkünfte (aus Miete) und Kapitalzuwachs (aus der Wertsteigerung des zugrunde liegenden Vermögenswerts).

Ein wesentliches Unterscheidungsmerkmal zwischen Immobilien und den meisten Finanzinvestitionsinstrumenten ist die Hebelwirkung beim Kauf. Infolgedessen können die Renditen für den Anleger (sowohl in Bezug auf Einkünfte als auch Kapitalzuwachs) erheblich gesteigert werden, was bei korrekter Zeitplanung zu einem aussergewöhnlich hohen ROI führt.

Warum die Schweiz wählen?

Die Alpennation Schweiz ist zwischen Frankreich, Deutschland und Italien angesiedelt und gilt seit Jahrhunderten als sicherer Hafen. In Anbetracht der Vorteile ist es leicht zu erkennen, warum dies so ist:

- Politische Stabilität durch erklärte Neutralität

- Friedliche Existenz als souveräne Nation

- Wirtschaftliche Stabilität auf der Grundlage eines entwickelten Wirtschaftsmodells und einer umsichtigen Geld-/Fiskalpolitik

- Ein hoch entwickelter Finanzsektor

- Fortgeschrittener HDI (Nummer 2 in der Welt) und hoher Lebensstandard

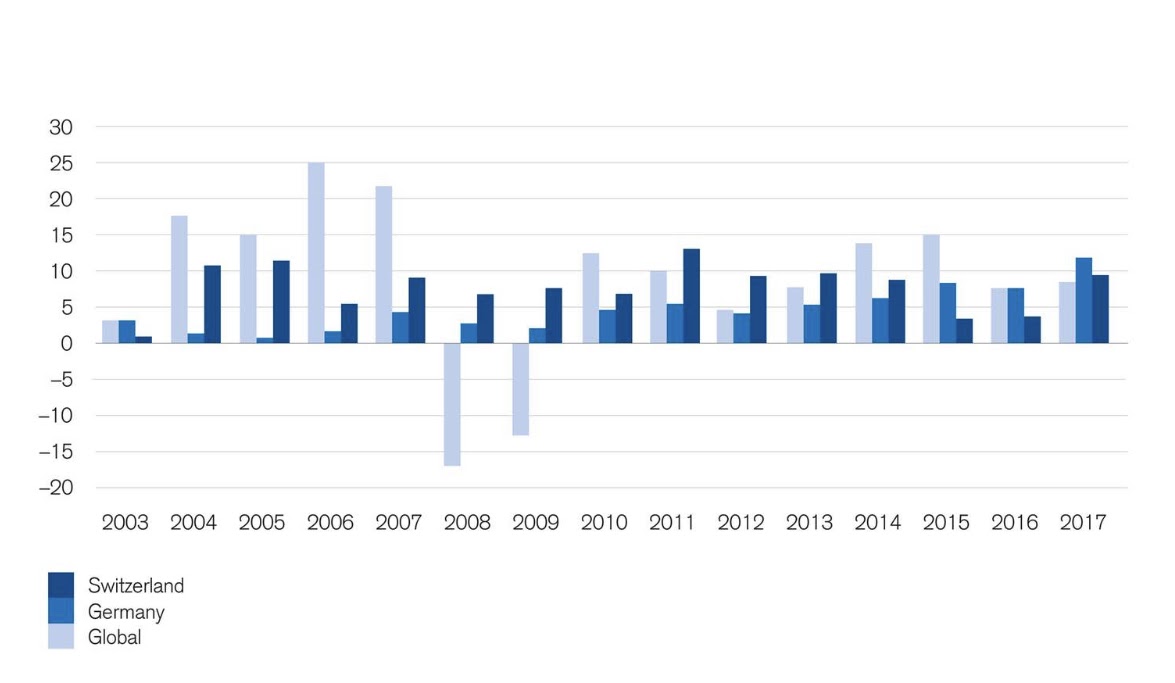

- Geringe Korrelation mit dem globalen Finanzmarkt, wie in Abbildung 1 dargestellt.

- Eine tiefe und besondere Beziehung zur EU und ein Mitglied der Schengen-Zone

Abbildung 1. Der CH-Markt weist während der Grossen Rezession nur eine geringe Korrelation mit dem globalen Immobilienmarkt auf.

Immobilienarten

Immobilien umfassen eine breite Kategorie von Vermögenswerten mit unzähligen Unterkategorien und aus Immobilien abgeleiteten Anlageprodukten:

- Wohnen

- Wohnungen

- Häuser

- Ferienwohnungen

- Unbebautes Land

- Gewerblich

- Büroflächen

- Lager

- Einzelhandel

- Flächen mit gemischter Nutzung

- Landwirtschaft

- Weideland für Vieh

- Ackerland

Für den grössten Teil dieses Leitfadens sprechen wir von Wohnimmobilien als Anlageobjekt, da sie am häufigsten vorkommen, am besten zugänglich sind und das geringste Fachwissen erfordern.

Was sind die wichtigsten Faktoren bei Immobilieninvestitionen?

Grundsätzlich hängen die Miet- und Immobilienpreise von zwei Hauptfaktoren ab: Angebot und Nachfrage. Einfach ausgedrückt, wenn die Nachfrage nach Immobilien das Angebot übersteigt, steigen die Preise. Wenn der Markt mit unbewohnten Häusern überflutet ist, sinken die Preise.

Das Immobilienangebot ist kurzfristig relativ fest (Häuser können nicht über Nacht gebaut werden). Langfristig gesehen ist das Angebot aufgrund der Flächennutzungspläne und der allgemeinen Landverfügbarkeit auch viel weniger elastisch als die Nachfrage. Infolgedessen werden wir uns auf die Nachfrageseite konzentrieren.

Schlüsselfaktoren, die die Nachfrage nach Immobilien beeinflussen:

- Bevölkerungsdemographie: Je grösser die Bevölkerung, desto höher die Nachfrage nach Wohnraum (jeder braucht ein Dach über dem Kopf)

- Wirtschaftswachstum: Je höher das Wachstum, desto mehr verfügbares Einkommen haben die Bürger

- Ausländische Direktinvestitionen (ADI): Wenn die Wirtschaft im Aufschwung ist, steigt ihre Attraktivität als Investitionsziel nicht nur auf dem Inlandsmarkt, sondern auch für internationale Investoren. Infolgedessen wird ausländisches Kapital die Nachfrage auf dem lokalen Marktes erhöhen und verzerren.

- Tourismus: Dies ist ein indirektes Derivat der ausländischen Direktinvestitionen. Wenn die Wirtschaft reift, wird sie für Besucher immer attraktiver, die auch zeitweilige Unterkünfte benötigen. Dies fügt dem Markt eine zusätzliche Nachfrageebene hinzu.

- Zinssatz: Dies wirkt sich auf zwei Arten auf die Nachfrage nach Wohnraum aus. Erstens, wenn der Zinssatz gesenkt wird, sind Bankeinlagen (die sicherste Anlageform) weniger attraktiv. Infolgedessen können Anleger das Bargeld an anderer Stelle einsetzen und einen Teil davon in den Immobilienmarkt leiten. Zweitens senken niedrige Zinsen die Kreditkosten. Da Immobilien ein hebelfähiger Vermögenswert sind, bedeutet dies, dass Hypotheken sowohl für potenzielle Hausbesitzer als auch für Investoren günstiger sind, wodurch die Nachfrage steigt.

Die verschiedenen Möglichkeiten, in Schweizer Wohnimmobilien zu investieren

Nun, da Sie mit den wichtigsten Treibern der Immobilienpreise vertraut sind, fragen Sie sich vielleicht zu Recht: Wie gehe ich das an?

Direkte Beteiligungen

Offensichtlich gibt es eine Vielzahl von Anlagemöglichkeiten. Um den optimalen Weg für eine Investition in die Schweiz zu finden, müssen zunächst einige wichtige Entscheidungen getroffen werden:

Bestimmen Sie Ihr Ziel

Dies ist die wichtigste Frage und wird sich auf alle nachfolgenden Entscheidungen auswirken, die Sie später treffen werden: Welches Ziel verfolgen Sie mit Ihrer Investition?

In der Regel gibt es drei Faktoren: die Sicherheit des Kapitals, die Wertsteigerung des Kapitals und die Qualität der Einnahmequellen. Sie stehen in Bezug zueinander und beeinflussen sich gegenseitig, so dass die Zunahme eines Faktors zum Rückgang eines anderen führt.

Wenn Sie beispielsweise die Sicherheit Ihres Kapitals anstreben, möchten Sie an zentralen Standorten investieren, an denen die Nachfrage hoch ist. Sie stehen jedoch im Wettbewerb mit vielen anderen Käufern, was zu einem höheren Kaufpreis führt. Infolgedessen wird die Mietrendite sinken.

Möglicherweise möchten Sie den Kauf mit Schulden finanzieren, dies erhöht jedoch Ihren Verschuldungsgrad und kann Ihre Verluste (und Rendite) vergrössern (später mehr dazu).

Auf der anderen Seite werden renditehungrige Investoren eher bereit sein, sich in dezentrale Lagen und vielleicht sogar Gewerbeflächen zu wagen, die von Natur aus höhere Renditen aufweisen.

Ein Gleichgewicht dieser drei Faktoren zu finden, das Ihren Zielen und Ihrer Finanzlage entspricht, ist ein vernünftiger erster Schritt, um festzustellen, welche Art von Anlage für Ihr Investitionsvorhaben geeignet ist. Da dies die meisten Ihrer nachfolgenden Entscheidungen bestimmt, nehmen Sie sich Zeit und überlegen Sie es sich gut.

Entscheiden Sie, wer es verwalten wird

Immobilien müssen sorgfältig verwaltet werden, da sie nur dann Renditen bringen, wenn sie Miete zahlende Mieter haben. Darüber hinaus sind Immobilien ein physischer Vermögenswert und anfällig für Schäden.

Es gibt zwei Hauptmethoden zum Verwalten von Immobilien: Selbstverwaltung oder Verwaltung durch Dritte.

Selbstverwaltung ist eine einfache und kostengünstige Lösung, da Ihre Zeit die hauptsächlichen Kosten sind. Es ist jedoch unpraktisch, wenn Sie nicht in der Nähe Ihrer Immobilien ansässig sind. In diesem Fall ist die Einstellung eines professionellen Agenten möglicherweise die beste Option. Sie erledigen den grössten Teil des täglichen Mietbetriebs, des Mietinkasso und des Unterhalts. Sie sollten 10-15% Ihrer Bruttomiete für die Agenturkosten veranschlagen.

Eine Möglichkeit, die Verwaltungskosten zu senken, besteht darin, Ressourcen zu bündeln und Miteigentum zu nutzen, wie später erläutert wird.

Wählen Sie den Asset-Typ

Unterschiedliche Immobilien haben sehr unterschiedliche Renditeprofile. Beispielsweise können die meisten Wohnimmobilien von den Anlegern selbst oder von Immobilienmaklern mit minimalen Schwierigkeiten problemlos verwaltet werden. Die geringe technische Eintrittsbarriere erhöht zwangsläufig das Angebot und mindert damit den Ertrag. Gewerbeimmobilien (z. B. Büroflächen, Industriehallen) weisen dagegen eine relativ hohe Rendite auf (in den meisten Fällen bis zu 8%). Sie erfordern jedoch ein spezialisiertes Management und haben einen höheren Einstiegspreis. Dadurch sind sie für Privatanleger weitaus weniger zugänglich und attraktiv.

Infolgedessen beziehen sich die meisten Referenzen hier ausschliesslich auf Wohnimmobilien. Angesichts der Tatsache, dass die Mehrheit der Schweizer Bevölkerung in Ein- oder Mehrfamilienhäusern wohnt, werden wir diese Immobilien als Grundlage verwenden. Dies liegt daran, dass Sie durch die Einhaltung des Standards die Zugänglichkeit der Immobilie maximieren. Dies reduziert Mietausfälle und erhöht die Liquidität des Verkaufs.

Miteigentum

Für diejenigen, die möglicherweise nicht über das Kapital verfügen (oder sich nicht wohl fühlen, grosse Beträge auf einmal zu investieren), bietet Miteigentum die ideale Kombination aus geringer Markteintrittsbarriere, minimalem Aufwand und dennoch marktführenden Erträgen.

Es ist eine Art von Investition, mit der Sie die Vorteile von Immobilieninvestitionen nutzen können, ohne die mit der Verwaltung der Immobilien verbundenen Risiken einzugehen. Dies wird erreicht, indem ein Anteil an einer Immobilie (ähnlich wie ein Anteilseigner einer Firma) erworben und von einem professionellen Team verwaltet wird.

Kürzlich hat eine Schweizer Hotelkette, Le Bijou, eine neue Form des fraktionellen Investierens in die Hotellerie ins Leben gerufen.

Ein typisches Hotelgeschäft besteht aus zwei „Fraktionen“:

• das Geschäft des Hotelbetriebs (hohe Wertschöpfung, hohe Marge, hohe Rendite)

• Immobiliengeschäft (geringe Wertschöpfung, geringe Marge, geringe Rendite)

Bisher war ein Investor bei einer Investition in ein Hotel gezwungen, beide Fraktionen zu besitzen. Es war egal, ob er das Engagement in der weniger profitablen Immobilienbesitz-Fraktion und den damit verbundenen Risiken eingehen wollte - es gab keine andere Option.

Le Bijou hat das Investmentmodell im Hotelgewerbe revolutioniert. Es bietet die Möglichkeit, diskret in die Einrichtung der Hoteleinheit zu investieren (Franchise, Innenarchitektur und Renovierung, Uber-artiges Service-System, Marketing), ohne auch in die eigentliche Wohnung investieren zu müssen, in der die Hoteleinheit eingerichtet ist.

So können Anleger diskret von dem hochprofitablen Teil des Geschäfts profitieren: dem Betrieb von Hoteleinheiten, ohne ihr Kapital in etwas festzulegen, das einen wesentlich niedrigeren Zinssatz bietet: das Eigentum an dem Gebäude, in dem die Einheit errichtet wurde (geringe Wertschöpfung).

Dies hat einen traditionell kapitalintensiven Sektor in ein kapitalschonendes und margenstarkes Geschäft verwandelt und den Anlegern im vergangenen Jahr eine Rendite von 14% beschert.

Wahl der Lage

Sie haben vielleicht schon gehört, dass es bei einer Immobilie nur um ihre Lage, die Lage und die Lage geht. Ein Haus/eine Wohnung in der Nähe des zentralen Geschäftsviertels, in der Nähe praktischer sozialer Einrichtungen (z. B. nette Restaurants, Schulen, Verkehrsknotenpunkte) und mit einer niedrigen Kriminalitätsrate ist offensichtlich attraktiver und daher wertvoller.

Das Denken hinter dem Immobilien-Mantra über die Lage ist sehr einfach:

- Menschen müssen in einer sicheren und schönen Umgebung arbeiten, essen, gebildet und unterhalten werden.

- Die Menschen wollen all das mit minimalem Aufwand erreichen.

Folglich muss eine Immobilie, die alle Kriterien erfüllt, die perfekte Lage haben. Leider haben die meisten Immobilien das nicht und deshalb müssen Investoren Kompromisse eingehen und das auswählen, was für sie wichtig ist.

Dies führt zum ursprünglichen Ziel des Anlegers zurück. Wenn Sie sie als Ihr Feriendomizil kaufen, das sich auch im Laufe der Zeit auszahlt, könnte sich eine Residenz in einem Ferienort als vernünftige Wahl erweisen.

Wenn Sie Ihre Immobilie jedoch dauerhaft vermieten möchten, müssen Sie näher an die Städte heranrücken und idealerweise Wohnungen kaufen (Mieter möchten sich selten um Aussenanlagen in Häusern kümmern). Bei Mietern möchten alleinerziehende Fachkräfte so nah wie möglich am Stadtzentrum sein, während Familien eher einen ruhigen Vorort mit guter Verkehrsanbindung und einfachem Zugang zu Schulen und Aussenanlagen in der Natur wie Parks suchen.

Untersuchen Sie den Bezirk, in dem sich Ihre Immobilie befinden wird, und stellen Sie fest, welche Nachfrage auf dem lokalen Markt am grössten ist. Wenn Sie dann feststellen, dass eine Nachfrage nach Immobilien besteht, die für Familien geeignet sind, versetzen Sie sich in ihre Lage. Was würde Ihre Immobilie für sie attraktiv machen?

Sind Sie bereit, einen Hebel zu nutzen?

Es gibt eine ewige Debatte unter den Anlegern über die Vorteile der Hebelwirkung (Verwendung von Hypotheken zur teilweisen Finanzierung eines Kaufs).

Befürworter sind der Ansicht, dass Hypotheken den Besitz von Immobilien erleichtern und die Kapitalrendite erheblich verbessern können (Sie verwenden weniger als 100% Kapital, um 100% der Gewinne zu erzielen) und Sie in die Lage versetzen, Ihre Portfoliobasis zu diversifizieren. Gegner argumentieren, dass das Gegenteil auch zutrifft und etwaige Verluste gleichermassen vergrössert werden.

Die frustrierende Tatsache ist, dass beide Seiten Recht haben!

Letztendlich hängt die Entscheidung davon ab, welche Art von Anleger Sie sind, und von Ihrem Risikoappetit. Wenn Sie nachts absolut ruhig schlafen möchten, auch wenn das Weltfinanzsystem zusammenbricht, schliessen Sie die Transaktion auf jeden Fall mit 100% Eigenkapital ab, sofern Sie es sich leisten können.

Wenn Sie jedoch eine etwas höhere Rendite erzielen möchten, schadet es nicht, für den Kauf eine kleine Hypothek aufzunehmen. Denken Sie daran, dass jede zusätzliche 1-Dollar-Hypothek ein weiterer Dollar ist, den Sie woanders investieren könnten.

Der Schlüssel ist, die Hebelwirkung in Massen zu nutzen. Finanzielle Hebelwirkung ist wie eine mechanische. Zu viel Stress würde dazu führen, dass der Drehpunkt abbricht. Es gibt 2 kritische Verhältnisse, die Sie beachten müssen:

1. Beleihungswert (Loan-to-Value, LTV): Dies bestimmt den Prozentsatz des Vermögenswerts, der aus Schulden (und nicht aus Eigenkapital) finanziert wird. Je niedriger die Zahl, desto grösser der Anteil Ihres Vermögens, desto geringer das Risiko für Banken und desto besser der Zinssatz, den Sie erhalten.

2. Monatliche Zahlung: Dies ist der Betrag an Kapital und Zinsen, den Sie monatlich an Ihren Kreditgeber zurückzahlen müssen. Da dies aus der Miete finanziert wird, ist es offensichtlich, dass diese Zahl unter Ihrer tatsächlichen Miete liegen sollte. In der Tat ist es ratsam, dass die monatliche Hypothekenzahlung nicht mehr als 50% Ihrer Gesamtmiete beträgt.

Wählen Sie Ihr Anlagevehikel

Halten Sie die Investition unter Ihrem persönlichen Namen, dem Ihres Ehepartners oder einer nicht natürlichen Person (z. B. einer Firma oder einem Trust)? Dies mag nach einer trivialen Rechtsformalität klingen, hat aber später ernsthafte Konsequenzen.

In vielen Ländern gibt es Beschränkungen für Immobilieninvestoren aus Drittländern, die von zusätzlicher Bürokratie über höhere Steuern bis hin zu etwaigen Ausnahmeregelungen reichen. Dies kann manchmal durch die Nutzung eines im Gastland registrierten Unternehmens teilweise entschärft werden. Dies bringt jedoch seine eigenen Herausforderungen mit sich, da es schwierig oder teuer sein kann, Hypothekenkredite zu erhalten, ganz zu schweigen von den zusätzlichen jährlichen Berichtspflichten.

Es ist daher ratsam, vor der dem Immobilienkauf einen entsprechenden Rechtsbeistand einzuholen.

Warten und geduldig sein

Es gibt Tausende von Immobilieninvestitionsmöglichkeiten (schliesslich wird niemand Geld ablehnen). Es ist jedoch möglicherweise weniger einfach, die richtige für Ihre speziellen Umstände zu finden. Die Suche nach der richtigen Gelegenheit ist mit der Jagd vergleichbar, bei der Sie eine enorme Menge an Arbeit benötigen, um sich vorzubereiten (z. B. Auflisten Ihrer Anforderungen, Einrichten von Finanzmitteln, Einrichten von Rechtskörpern usw.), um bereit zu sein, zum richtigen Zeitpunkt den Auslöser zu drücken.

Denken Sie daran, dass sich die richtige Gelegenheit nicht allzu oft bietet. Sie müssen also so gut wie möglich bereit sein, um sie bei ihrem Auftreten in vollem Umfang nutzen zu können.

lndirekte Investitionen

Indirekte Investitionen sind solche, bei denen Sie nicht direkt Eigentümer der Immobilie werden, sondern Anteilseigner einer Gesellschaft (Zweckgesellschaft), die wiederum die Immobilie in Ihrem Namen besitzt. Dies ist eine gängige Methode, um Kapital von verschiedenen Investoren zusammenzufassen und eine grössere Transaktion abzuschliessen. Es ermöglicht den Anlegern, Management und Performance auf institutioneller Ebene zu erhalten, ohne signifikantes Kapital aufbringen zu müssen.

Nachfolgend finden Sie eine vergleichende Übersicht der wichtigsten indirekten Investitionsmöglichkeiten in der Schweiz:

1. ETF

Beispiel: UBS ETF (CH) – SXI Real Estate® Funds

Dies ist ein ETF, der in Immobilienfonds investiert, die im Broad Total Return des SXI Real Estate® Funds enthalten sind.

Rendite-Profil: Durchschnittlich 4% pro Jahr seit 2015

Rendite: 1,65% jährlich gezahlt

Eintrittsschwelle: Wie von Ihrem Broker angegeben, empfohlenes Mindestniveau CHF 1.000

Verwaltungskosten: 0,95% TER

Liquidität: Sofort

2. REITs

Beispiel: SWPRF

Die Swiss Prime Site AG ist eine börsenkotierte Immobilieninvestmentgesellschaft mit einem Portfoliowert von rund CHF 10 Mrd. Und besteht hauptsächlich aus Geschäfts- und Einzelhandelsimmobilien.

Rendite-Profil: 3-5% pro Jahr in den letzten 5 Jahren

Rendite: Zahlt momentan keine Dividenden.

Eintrittsschwelle: Wie von Ihrem Broker angegeben, empfohlenes Mindestniveau CHF 1.000

Verwaltungskosten: Maklerprovision, normalerweise rund CHF 10-15 pro Trade

Liquidität: Sofort

3. Crowdfunding

Beispiel: Crowd House

Beteiligung an einer Gesellschaft (Zweckgesellschaft), die ihrerseits Schweizer Immobilien besitzt.

Rendite-Profil: 6,4% Eigenkapitalrendite pro Jahr seit 2015

Rendite: Keine

Eintrittsschwelle: Mindestens CHF 100.000

Verwaltungskosten: 4% (zzgl. MwSt.) Verwaltungsgebühr pro Jahr

3% Rücknahmegebühr bei erfolgreichem Verkauf

Liquidität: Niedrig - muss an einen willigen Käufer verkauft werden, dessen Suche einige Zeit in Anspruch nimmt.

4. Fractional ownership

Beispiel: Le Bijou Owners’ Club

Werden Sie Aktionär einer Zweckgesellschaft, die ihrerseits Wohnungen in erstklassigen Lagen besitzt oder pachtet und diese in luxuriöse Hoteleinheiten umwandelt.

Rendite-Profil: 7-14% pro Jahr seit 2011

Rendite: bis zu 7-14% p.a., jährlich gezahlt

Eintrittsschwelle: Mindestens CHF 50.000

Verwaltungskosten: Keine

Liquidität: Illiquid, muss an einen willigen Käufer verkauft werden, was Zeit kostet

Wie kann man in der Schweiz investieren, wenn man Ausländer ist?

Die Schweiz hat strenge Regeln für ausländische Investitionen in Immobilien.

Laut Expatica können Sie eine Immobilie kaufen, wenn:

- Sie EU- oder EFTA-Staatsangehöriger mit einer schweizerischen Aufenthaltserlaubnis und Wohnsitz in der Schweiz sind

- Sie eine Schweizer C-Bewilligung besitzen

- Wenn Sie eine Schweizer B-Bewilligung besitzen, können Sie auch eine Immobilie kaufen, aber nur zum Wohnen, nicht als Investition

Die Zulassungskriterien sind von Kanton zu Kanton unterschiedlich, bevorzugt werden jedoch Bewerber, die einen Hauptwohnsitz erwerben möchten.

Zusammenfassung

Die Schweiz bietet eine enorme Auswahl an Anlagemöglichkeiten mit einem äusserst vielfältigen Immobilienmarkt. Die wirtschaftliche Stabilität in Verbindung mit dem gut entwickelten Finanzsystem macht es möglich, dass den Anlegern die Optionen für Immobilien nie ausgehen. Nehmen Sie sich Zeit, recherchieren Sie, fühlen Sie die Umwelt und Sie werden reich belohnt.