La mort du 60-40

La diversification classique consistait en un portefeuille “60-40”: 60% d'actions et 40% d'obligations. Cette structure s'est avérée très efficace sur le long terme, avec un rendement annuel moyen de 7,1% pour les dix années précédant la fin de l'année 2021 et de 9% par an pour les 100 années précédant cette date.

Puis vint 2022, année qui a bouleversé la donne. Le rendement annualisé du 60-40 s'est effondré pour atteindre une perte annualisée de 34,4% fin octobre 2022, le pire résultat depuis un siècle, les actions et les obligations ayant chuté simultanément, poussant de nombreux investisseurs à remettre en question la validité du modèle.

Performance annuelle du portefeuille 60-40 au cours du siècle dernier

Source: Investopedia

Ces questions continuent de se poser aujourd'hui, la résurgence de l'inflation combinée à la morosité des économies brandissant la menace de la stagflation. Les analystes du Fonds Monétaire International (FMI) estiment que la croissance du PIB mondial ralentira à 3% en 2023 et stagnera en 2024, bien en dessous de la moyenne annuelle de 3,8% observée entre 2000 et 2019. Dans le même temps, l'inflation mondiale devrait se maintenir au niveau de 7,7% en 2023 et de 6,1% en 2024.

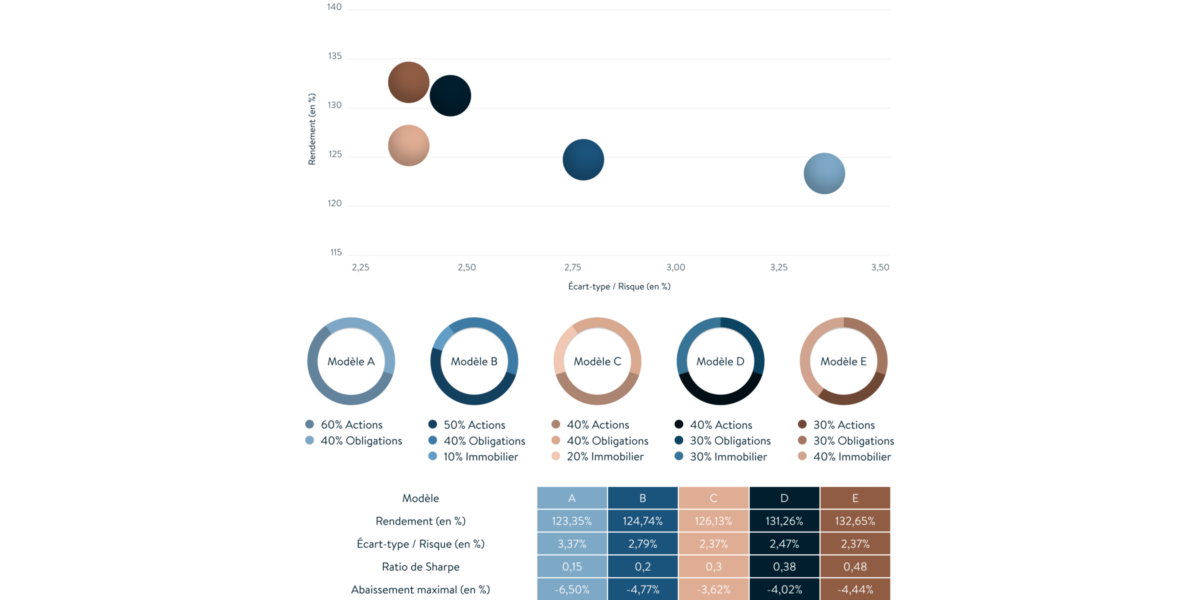

Au vu de ces perspectives, Le Bijou est convaincu que les investisseurs devraient envisager d'ajouter l'immobilier à leur combinaison habituelle 60-40.

Comme les données historiques le montrent, même en cas de baisse des rendements, l'immobilier a été moins durement affecté que les actions et s'est redressé relativement vite à la faveur d'une amélioration de la situation économique. Il constitue donc l'un des meilleurs moyens de protéger un portefeuille d'investissement contre la stagflation. Sur le graphique ci-dessous, vous pouvez constater que les rendements annuels suisses de l'immobilier (ligne turquoise) ont été beaucoup plus élevés et plus stables que ceux des actions (en bleu) au cours des 15 dernières années. Ils ont même été plus stables que ceux des obligations supposées sûres (ligne orange).

Comparaison des rendements annuels des actions, des obligations et de l'immobilier en Suisse

Source: TradingView

De plus, peu importe l'état de l'économie ou des marchés, le besoin de logements sera toujours présent, et l'offre limitée permet aux investisseurs immobiliers de prospérer dans presque tous les environnements.