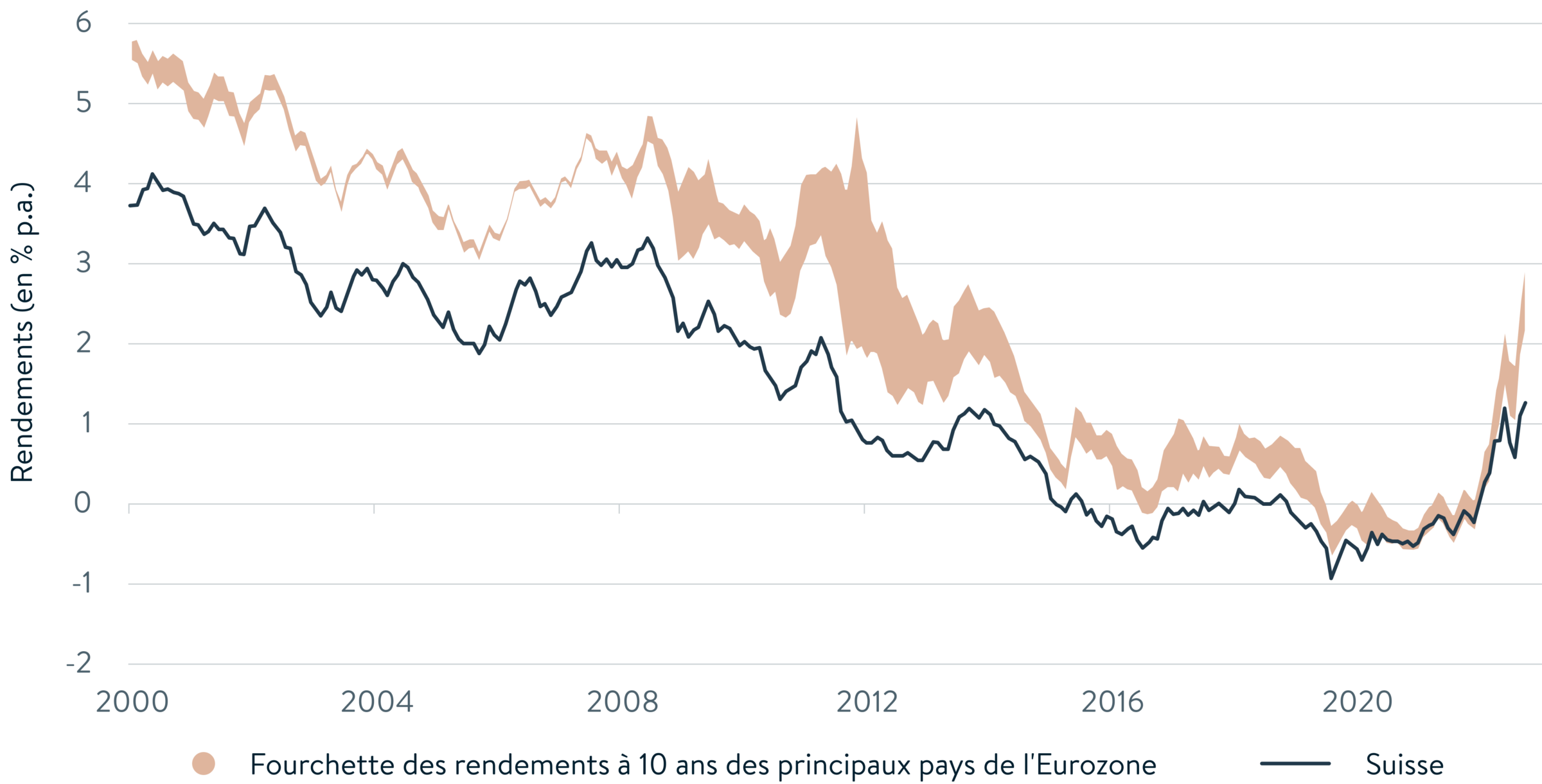

Bien que la remontée des taux d'intérêt suisses semble être un phénomène récent, la tendance baissière qui dure depuis 20 ans a commencé à s’inverser au début de l’année 2020. La raison en est que le marché, en particulier celui des obligations d'État, a reconnu que le temps des taux extrêmement bas prendrait fin une fois que le monde serait sorti de la pandémie de coronavirus. À mesure que l'activité économique reprenait, on s'attendait à ce que l'inflation augmente, entraînant une hausse des taux d'intérêt.

Là encore, le marché s'est avéré être un indicateur fiable de l’évolution future de l’inflation et des taux d’intérêt.

Rendements des obligations d'État européennes et suisses à 10 ans (en % p.a.)

Source: Credit Suisse

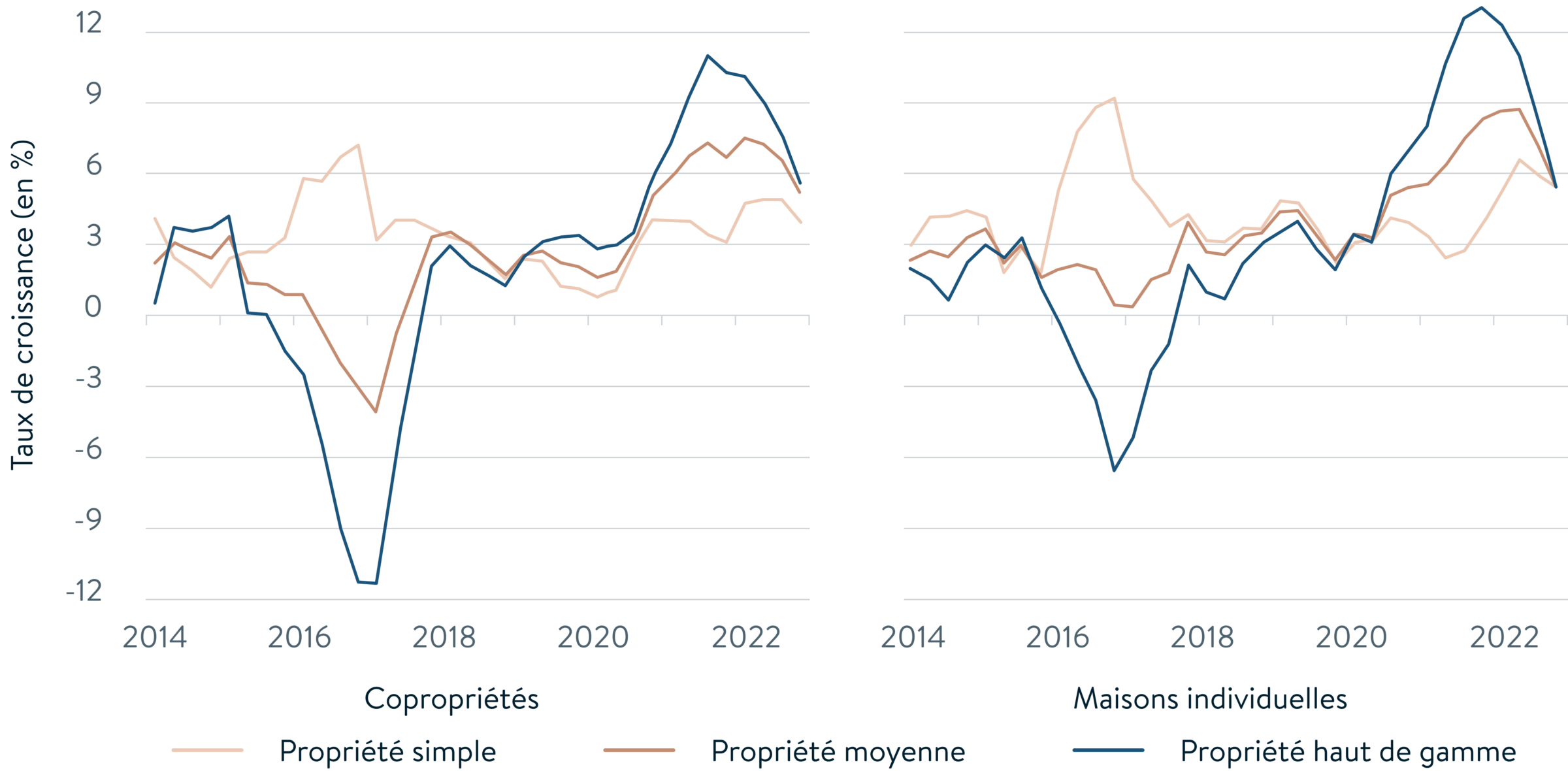

Malgré la croyance largement répandue selon laquelle les taux d'intérêt jouent un rôle déterminant dans les prix de l'immobilier résidentiel suisse, ces derniers ont continué à s'envoler jusqu'au dernier trimestre 2022, moment où la croissance s’est considérablement ralentie.

Taux de croissance annuels de l'immobilier en Suisse par segment de prix

Source: Credit Suisse

On peut dès lors se demander si les coûts d'emprunt des investisseurs affectent encore le prix de l'immobilier. En réalité, depuis 2020 et après ajustement pour tenir compte de l'inflation, le coût de l'emprunt pour l'achat d'un logement a chuté de manière spectaculaire. Avec 3,4% d’inflation et 3,08% d’hypothèques à taux fixe sur 10 ans, l'acheteur suisse peut emprunter à un taux d'intérêt réel légèrement négatif, c'est-à-dire net d'inflation.

Ainsi, les prix de l'immobilier en Suisse devraient s'envoler et ne pas perdre de leur élan. Il semble toutefois que les taux d'intérêt ne soient pas l'unique déterminant de la valeur sur le marché immobilier suisse, ni même le plus important. Comme le montre le graphique suivant, le niveau de confiance des acheteurs dans le marché du logement et dans l'économie en général a été presque aussi influent, et parfois le facteur dominant. Bien que les données concernent la zone euro, elles s'appliquent généralement à tous les marchés résidentiels.

Facteurs déterminant la demande sur le marché du logement de la zone euro

Source: Financial Times

Néanmoins, le Financial Times suggère que la contraction actuelle est “induite par des taux d'intérêt plus élevés”. Chez Le Bijou, nous pensons qu'il s'agit là d'une simplification excessive, sur la base des preuves fournies par le tableau du journal lui-même.

Cette opinion est également étayée par l'expérience des fermetures liées à la pandémie de 2020, quand les prix de l'immobilier se sont effondrés presque partout, malgré des taux d'intérêt très bas, voire négatifs. Le graphique attribue cette chute à un effondrement soudain et brutal de la confiance des acheteurs. Dans le contexte actuel de faiblesse, le manque de confiance est à peine moins important que les taux d'intérêt élevés.

De plus, comme cela a déjà été noté, les taux d'intérêt réels après ajustement de l'inflation sont négatifs, impliquant que les prêteurs paient effectivement les emprunteurs. Par conséquent, les coûts d'emprunt ne devraient pas constituer un facteur significatif pour les prix de l'immobilier à l'heure actuelle. Pourtant, le fait qu'ils le soient est dû à une perception erronée et, comme nous le verrons plus tard, à la peur.

Un élément que le Financial Times n'a pas pris en compte est l'assouplissement quantitatif (QE). Celui-ci a constitué une tentative sans précédent pour éviter une récession après la grande crise financière (2007-2008) et pendant les périodes de confinement du coronavirus en 2020. Entre mars 2009 et mars 2022, les banques centrales ont activement soutenu leurs économies chancelantes en achetant pour près de 20 trillions USD d’obligations et d’autres titres.

Ce degré de générosité a pratiquement propulsé toutes les classes d'actifs vers de nouveaux sommets de prix, y compris l'immobilier résidentiel. Le coût moyen d'une maison individuelle en Suisse a augmenté de 44% au cours des 10 dernières années et a plus que doublé depuis 2000.

Depuis le début de l'année 2022, les banques centrales ont ralenti, voire même arrêté le rythme du QE. Elles ont, dans certains cas, commencé à s'en défaire en laissant certaines obligations arriver à échéance sans les remplacer, un processus connu sous le nom de “resserrement quantitatif” (QT).

Alors que la hausse des taux d'intérêt est inhérente au QT, l'objectif sous-jacent, en particulier aux États-Unis, est d'induire une récession dans les économies de premier plan. Toutefois, compte tenu de la confiance des consommateurs en Suisse et aux Etats-Unis, on espère que la récession sera de courte durée et superficielle.

Au sein de l'UE, les perspectives sont tout aussi optimistes, la croissance économique suisse devrait ralentir en 2023, mais ne devrait pas entrer en récession.

Ces observations laissent penser qu’il existe une faible probabilité pour que les taux d'intérêt soient une préoccupation majeure pour les prix de l'immobilier suisse au cours de l'année en cours. La confiance des acheteurs semble être le facteur dominant, lequel est difficile à prévoir en raison de l'influence de facteurs non quantifiables tels que la durée et l'issue de la guerre en Ukraine, les prix de l'énergie et même les conditions météorologiques.

La guerre en Ukraine est sans doute le facteur le plus important, mais elle constitue également une arme à double tranchant. D'une part, plus elle durera, plus la confiance des acheteurs sera limitée, si ce n'est déprimée. D'autre part, une résolution rapide en faveur de l'Ukraine stimulerait la confiance, mais la hausse de la consommation et de l'inflation qui en résulterait inciterait la Banque nationale suisse à augmenter encore les taux d'intérêt.

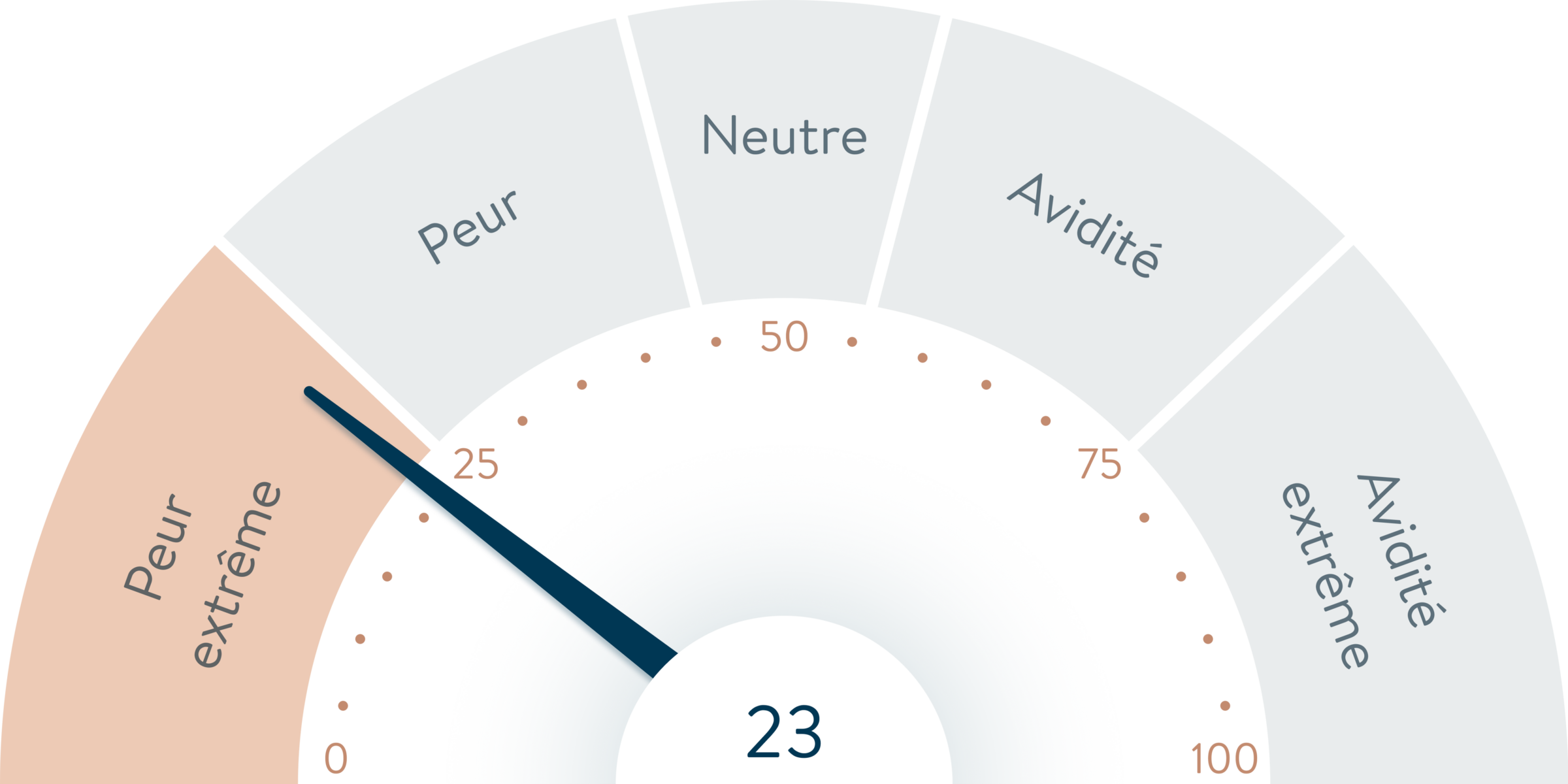

Pour autant, le marché immobilier suisse manque-t-il d'attrait? La peur est certainement très présente, comme l'indique le dernier relevé de l’indice de peur et avidité (Fear & Greed index) largement suivi par CNN Business. Cet indice mesure une combinaison de diverses tendances sur le marché boursier américain et est pertinent pour les investisseurs dans toutes les classes d'actifs cotées en bourse, y compris l'immobilier, en raison de la prédominance du sentiment d'investissement du marché au niveau mondial.

Indice de peur et d'avidité en mars 2022

Source: CNN Business

Cette information est une très bonne nouvelle pour les acheteurs de biens immobiliers. Pour reprendre les mots de Warren Buffett, président de Berkshire Hathaway, Inc. et considéré comme le plus grand des investisseurs de tous les temps, l’objectif de tout investisseur à long terme est “d'être craintif quand les autres sont avides, et d'être avide seulement quand les autres sont craintifs”.

C'est exactement le mantra qui guide Le Bijou dans tout ce qu'il entreprend.