La propriété est une classe d'actifs exceptionnelle. Elle bénéficie de la croissance du capital ainsi que des liquidités provenant des rendements locatifs. Sans parler de l'utilité inhérente à la possession d'un appartement ou d'un terrain. Mais investir dans l'immobilier requiert un investissement en capital important ainsi qu'une gestion du temps intense de la part des investisseurs. C'est pourquoi il existe aujourd'hui des fonds immobiliers qui permettent d'éliminer ces obstacles tout en offrant des performances comparables à celles des biens immobiliers. Nous les examinerons en détail ici.

Qu'est-ce qu'un fonds immobilier?

Les fonds immobiliers sont des organismes de placement collectif qui mettent en commun les capitaux d'un groupe d'investisseurs et investissent ensuite dans les actifs souhaités (c'est-à-dire les biens immobiliers). Dans ces situations, les investisseurs individuels deviennent actionnaires d'une structure ad hoc (SPV) qui détient lesdits biens. Il s'agit d'une forme de propriété indirecte. Tout rendement (loyer ou gain en capital) généré par les biens doit d'abord passer par la SPV avant d'être versé aux investisseurs (généralement sous forme de dividendes).

Les fonds immobiliers génèrent des rendements provenant de différentes sources:

- Revenus locatifs grâce à la participation au capital

- Les plus-values de la prise de participation

- Paiement des intérêts hypothécaires par des titres de créance

- Un profil de rendement hybride entre actions et dettes

De même, les fonds immobiliers peuvent être cotés en bourse ou privés. Cela affecte simplement la liquidité du fonds plutôt que la valeur de son actif sous-jacent.

Existe-t-il des sociétés de placement immobilier en Suisse?

Depuis sa création aux États-Unis en 1960, un type spécifique de fonds immobilier, appelé Real Estate Investment Trust (REIT), s'est révélé populaire auprès des investisseurs attirés par le traitement fiscal favorable et la grande liquidité (étant cotée en bourse) dont bénéficient ces fonds.

Toutefois, les REIT n'existent pas en tant que tels sur le marché suisse. En revanche, il existe de nombreux fonds (principalement des fonds communs de placement et des ETF) qui imitent l'effet des REIT et sont cotés en bourse sur SIX. Nous les examinerons en détail.

Les 10 principaux fonds immobiliers suisses (équivalents REIT)

CS (CH) Swiss Real Estate Securities Fund (ETF)

TER (ratio des frais totaux): 1.5%

Performance (annuelle): 8.5%

Rendement: N/A

Prélèvement maximal*: -38%

Un ETF qui suit l'indice SXI Swiss Real Estate® TR. Index et qui est diversifié dans les secteurs résidentiel, commercial et industriel.

CS Real Estate Fund Green Property (Fonds commun de placement)

TER (ratio des frais totaux): 0.7%

Performance (annuelle): 9.9%

Rendement: N/A

Prélèvement maximal*: -90%

Un fonds commun de placement qui investit directement dans des projets d'ER avec un mandat vert et durable.

CS Real Estate Fund Interswiss (Fonds commun de placement)

TER (ratio des frais totaux): 1%

Performance (annuelle): 5.4%

Rendement: 3.9%

Prélèvement maximal*: -98%

Un fonds commun de placement qui investit principalement dans des propriétés commerciales et résidentielles très recherchées.

CS Real Estate Fund Hospitality (Fonds commun de placement)

TER (ratio des frais totaux): 0.6%

Performance (annuelle): 5.0%

Rendement: N/A

Prélèvement maximal*: -35%

Un fonds commun de placement qui se concentre sur le secteur de l'hôtellerie et de la santé en Suisse.

CS Real Estate Fund Siat (Fonds commun de placement)

TER (ratio des frais totaux): 0.7%

Performance (annuelle): 6.0%

Rendement: 2.7%

Prélèvement maximal*: -95%

Ce fonds commun de placement investit dans des logements collectifs et des immeubles commerciaux (et les loue ensuite à des locataires de choix sur le long terme).

CS Real Estate Fund LivingPlus (Fonds commun de placement)

TER (ratio des frais totaux): 0.7%

Performance (annuelle): 4.3%

Rendement: N/A

Prélèvement maximal*: -89%

Un fonds commun de placement qui investit dans des logements résidentiels adaptés aux personnes âgées dans les grandes villes suisses afin de répondre au vieillissement de la population.

UBS ETF (CH) SXI Real Estate® (ETF)

TER (ratio des frais totaux): 0.7%

Performance (annuelle): 5.0%

Rendement: N/A

Prélèvement maximal*: -25%

Un ETF indiciel qui se concentre principalement sur les fonds d'immobilier commercial et résidentiel en Suisse. Il comprend un grand nombre des fonds communs de placement énumérés ci-dessus.

CS Fund 3 (ETF)

TER (ratio des frais totaux): 1.5%

Performance (annuelle): 6.9%

Rendement: N/A

Prélèvement maximal*: -81%

Un ETF similaire à l'UBS SXI Real Estate, mais avec un TER nettement plus élevé et une meilleure performance à long terme.

Swisscanto (CH) Real Estate Fund (Fonds commun de placement)

TER (ratio des frais totaux): 1.33%

Performance (annuelle): 6.9%

Rendement: N/A

Prélèvement maximal*: -9%

Un fonds géré activement avec une exposition totale au marché commercial et résidentiel suisse. Ses actifs sous-jacents comprennent de nombreux fonds communs de placement proposés par l'UBS et le Crédit Suisse.

UBS AST Immobilien Schweiz (Fonds à capital fixe)

TER (ratio des frais totaux): 0.6%

Performance (annuelle): 4.1%

Rendement: N/A

Prélèvement maximal*: -12%

Un fonds immobilier fermé qui investit principalement dans des domaines résidentiels. Le remboursement est possible sur une base mensuelle. Connu pour ses performances stables et sa faible volatilité.

* Le prélèvement maximal est la différence théorique entre les évaluations de pointe et de creux. Cela donne une bonne indication du niveau de volatilité des différents instruments. Il permet de vérifier la tolérance psychologique des investisseurs à la volatilité et de savoir si celle-ci reste une classe d'actifs appropriée pour l'investisseur. Ce calcul est effectué sur la base de données historiques depuis la création de l'instrument en question.

Les avantages à investir dans des fonds immobiliers suisses

Investir dans des biens immobiliers suisses apporte des avantages considérables aux investisseurs qui recherchent un rendement régulier du capital.

- Diversification géographique: la Suisse est un pays avancé et neutre, doté d'un secteur des services financiers extrêmement bien développé. C'est un havre de sécurité bien considéré pour la protection du capital.

- Diversification des actifs: l'immobilier est une classe d'actifs alternative aux actions et aux obligations. Il peut présenter un profil de rendement non corrélé et offre une bonne couverture dans le portefeuille contre les conditions défavorables du marché.

- Liquidité: tous les fonds décrits ci-dessus sont cotés en bourse et donc très liquides, ce qui élimine l'un des principaux inconvénients de l'investissement dans l'immobilier.

- Revenu passif régulier: nombre de ces fonds versent un dividende aux investisseurs et leur taux de distribution est tout aussi élevé et régulier, ce qui en fait un excellent complément pour les investisseurs à la recherche d'un revenu passif.

- Rendement élevé: bon nombre des fonds susmentionnés ont constamment affiché un rendement à deux chiffres environ, ce qui, compte tenu du risque relativement faible associé à cette catégorie d'actifs, confère un excellent profil de rendement corrigé du risque.

- Transparence et gouvernance: les fonds publics en Suisse ont des exigences strictes en matière de gouvernance et les investisseurs peuvent être assurés que leur capital a peu de chances d'être corrompu.

Les inconvénients des investissements dans les fonds immobiliers suisses

Si les fonds immobiliers restent une option d'investissement intéressante dans des circonstances appropriées, nous ne pouvons pas négliger certains inconvénients sérieux.

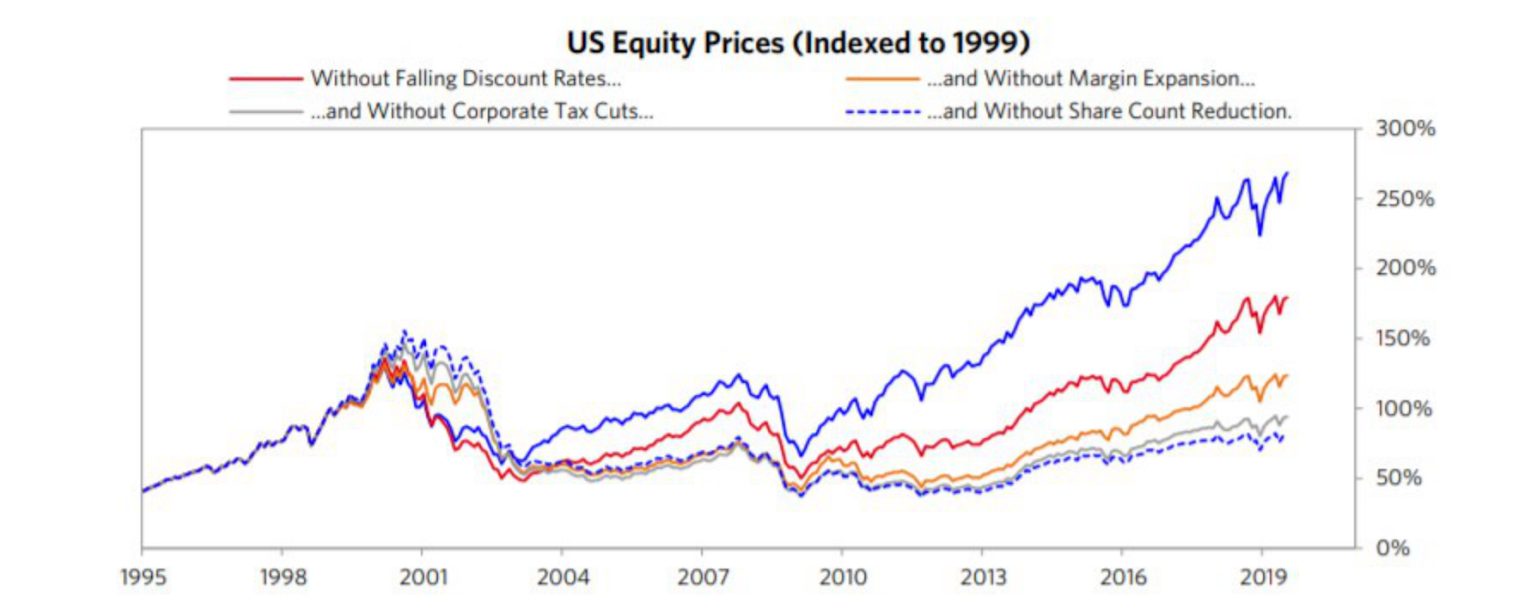

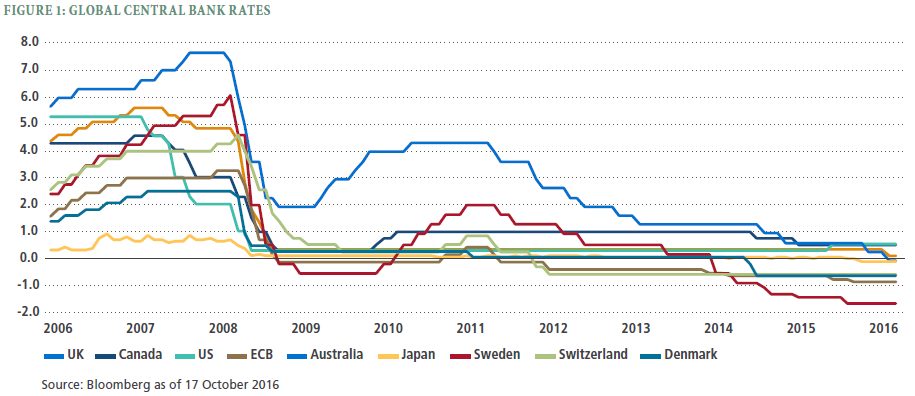

- Surévaluation: plusieurs facteurs fondamentaux soutiennent l'économie suisse et son secteur immobilier. Bien que la croissance du PIB, l'augmentation du tourisme et la jeunesse de la population indiquent une stabilité et une croissance à long terme, nous ne devons pas négliger l'impact des taux d'intérêt négatifs sur l'évaluation des biens immobiliers. Le taux très bas a rendu extrêmement bon marché l'emprunt d'argent et l'investissement dans d'autres actifs qui généreront un rendement plus élevé (par exemple, l'immobilier, sauf ceux qui sont sous le radar des grands acteurs). Par conséquent, une part importante de l'augmentation de la valeur des biens immobiliers au cours de la dernière décennie peut être attribuée à des choix d'investissement alimentés par la dette. Comme l'illustre la figure 1 ci-dessous, la majeure partie de la croissance enregistrée aux États-Unis ces derniers temps peut être attribuée à des politiques monétaires et fiscales favorables. Et compte tenu de la synchronisation des taux entre les économies développées (figure 2), il est possible d'extrapoler cette tendance à d'autres pays. Par conséquent, l'inflation de la valeur dans le secteur de l'immobilier érode la marge de sécurité des investisseurs et représente donc un vent contraire indéniable pour le rendement des investisseurs.

- Coûts de gestion: les biens immobiliers doivent être gérés. C'est un fait indéniable. Même si les investisseurs ne paient pas directement, (de leur poche régulièrement comme pour un achat-location) ces frais demeurent et sont déduits du capital investi. En outre, les gestionnaires de fonds doivent être eux-mêmes payés. C'est pourquoi les fonds immobiliers ont tendance à avoir un ratio des frais totaux (TER) plus élevé que les fonds en actions ou en obligations, qui dépassent souvent 1%. Comme nous le savons, les frais représentent une grave érosion de la valeur des investissements et les investisseurs doivent donc se demander si le TER plus élevé prélevé peut être compensé par des performances supérieures.

- Forces spéculatives: les fonds immobiliers ont été créés à l'origine comme un instrument de revenu stable pour les investisseurs peu enclins à prendre des risques et souhaitant s'exposer au marché immobilier. Mais depuis que les taux négatifs ont commencé à faire exploser les évaluations immobilières, ces fonds sont devenus un instrument de jeu de gain en capital et de toutes les masses d'investisseurs spéculatifs à la recherche d'un rendement rapide. Cela pousse encore plus loin l'évaluation et érode la marge de sécurité, ce qui en fait une classe d'actifs moins attrayante. En outre, nous sommes à la limite du pic d'évaluation et nous approchons du prochain changement de paradigme dans le monde de l'investissement. Par conséquent, entrer aveuglément sur le marché en ce moment présente un risque élevé de baisse de votre capital.

Figure 1. L'effet des politiques monétaires et fiscales favorables sur l'économie américaine

(Source: Ray Dalio)

Figure 2. L'évolution synchrone des taux d'intérêt dans les économies développées depuis 2006

(Source: PIMCO)

Comment choisir le fonds immobilier qui vous convient?

Il existe littéralement des centaines de fonds immobiliers dans le monde entier, et il est donc facile pour les investisseurs de se perdre dans le bruit. Pourtant, il existe quelques principes clés qui, s'ils sont respectés, protégeront les investisseurs contre des erreurs évitables et très coûteuses.

- Choisissez toujours un fonds coté en bourse: si les fonds privés non cotés en bourse peuvent être lucratifs, ils sont peu liquides et ne conviennent pas aux investisseurs qui souhaitent avoir un accès rapide à leur argent. Les fonds cotés en bourse, en revanche, peuvent être vendus rapidement (les ETF sont vendus instantanément pendant les heures de bourse).

- Évitez les secteurs cycliques: certains secteurs du marché sont plus sujets au cycle économique (c'est-à-dire cycliques) que d'autres. Par exemple, les centres commerciaux et les marques de luxe ont tendance à enregistrer de bons résultats lorsque l'économie est en hausse, mais de mauvais résultats en période de récession. En revanche, les unités résidentielles et les établissements de soins de santé obtiennent de bons résultats quelle que soit la taille de l'économie et sont donc plus susceptibles d'offrir des rendements réguliers.

- Recherchez les fonds les plus performants: certains fonds obtiennent régulièrement des résultats supérieurs à ceux de leurs pairs. Ils sont gérés par des leaders du secteur qui ont fait leurs preuves en matière de rendements à deux chiffres (souvent pendant une décennie ou plus), ce qui les distingue des nouveaux venus sur le marché.

- Évitez les nouveaux venus: c'est le revers de la médaille pour le numéro 3. Si les performances passées n'indiquent pas nécessairement l'avenir, elles constituent un indicateur révélateur. Les nouveaux venus qui n'ont pas d'antécédents représentent en grande partie un risque plus important et il vaut donc mieux les éviter, à moins qu'un investisseur n'ait un lien personnel et une conviction profonde avec le fondateur.

- Restez sur le long terme: l'immobilier a procuré d'excellents rendements aux investisseurs au cours des dernières décennies et, grâce à l'augmentation de la population et à l'urbanisation, cette tendance devrait se poursuivre. Pourtant, l'économie est cyclique et les fluctuations à court terme peuvent faire hésiter certains investisseurs. Ce n'est qu'avec une mentalité de long terme que les investisseurs peuvent réellement bénéficier des pouvoirs considérables que l'investissement immobilier peut apporter.

Perspective à long terme

Les fonds immobiliers peuvent offrir un revenu passif stable combiné à un rendement décent du capital. Mais l'investisseur doit cibler clairement ses objectifs et entreprendre une analyse approfondie des actifs sous-jacents en évaluant leur adéquation avec son profil et ses objectifs spécifiques.

De même, il ne faut pas perdre de vue les conditions macroéconomiques et l'effet des taux d'intérêt sur l'évaluation des biens immobiliers. Mais lorsqu'il est correctement exécuté, l'immobilier reste une classe d'actifs abondante sur laquelle on peut compter à long terme.

Nous conseillons également aux investisseurs de se familiariser avec d'autres types d'actifs, car une vision comparative peut améliorer les chances de réussite de la sélection des actifs, ce qui rend la diversification du portefeuille beaucoup plus facile et moins risquée.