Après le krach de 1929 à Wall Street, les investisseurs ont délaissé les actions, à l'exception d'une poignée de "valeurs sûres" bien établies: les leaders du marché comme Imperial Chemical Industries au Royaume-Uni, Deutsche Bank en Europe ou General Electric Corporation aux États-Unis.

De ce fait, jusqu'au déclenchement de la Seconde Guerre mondiale en 1939, de nombreux investisseurs privés ont alloué la grande majorité de leurs portefeuilles à des obligations, notamment des émissions gouvernementales. Dotés d'avantages tels que la préservation du capital, la génération de revenus, la faculté de contrebalancer les actions dans un portefeuille et la possibilité de fournir une couverture contre le risque d'inflation, les actifs à revenu fixe ont permis aux investisseurs de tirer parti du cycle de marché qui se déroulait à l'époque, et à l'avenir.

Aujourd'hui encore, les obligations constituent un élément essentiel de nombreux portefeuilles d'investissement. Il existe cependant un certain nombre de mythes très répandus sur les obligations, et le risque est de prendre ces faussetés pour des vérités, ce qui pourrait conduire à de mauvaises décisions d'investissement.

Nous nous proposons de démystifier et de dissiper certains des mythes les plus courants concernant les obligations. Consultez la suite de cet article pour découvrir quels sont ces mythes largement répandus et ce qu'est réellement la vérité.

Mythe 1: Les obligations sont ennuyeuses

Au cours des années 1960, le pendule est revenu en arrière et le soi-disant "culte des actions" a émergé, sous l'impulsion de certains des plus grands fonds de pension américains et britanniques de l'époque. Ces gestionnaires de fonds ont réalisé que les actions offraient le type d'investissement le plus direct et le plus rémunérateur pour participer à la croissance économique florissante de l'après-guerre. Le boom économique le plus long et le plus fort de l'histoire s'étant installé dans le monde entier à partir de cette période, ces "cultistes" ont eu raison.

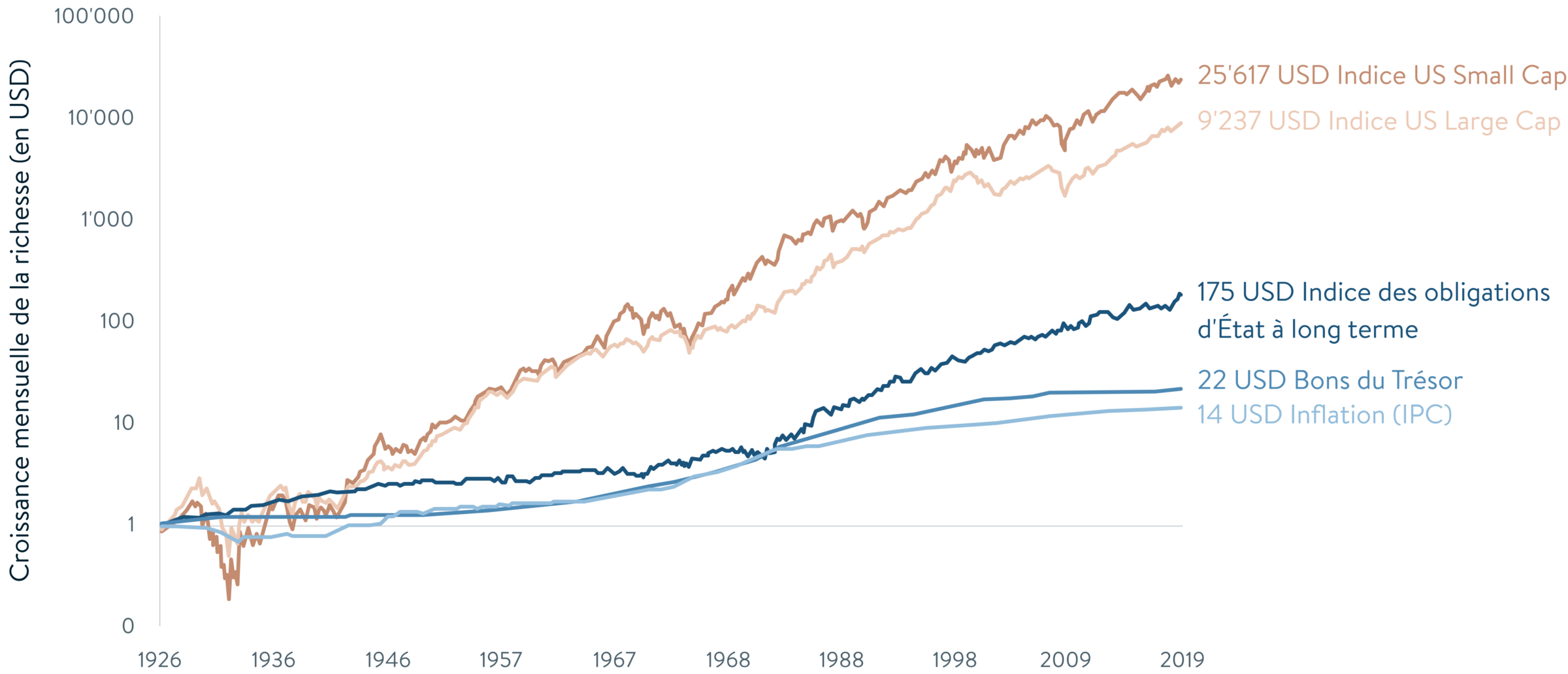

Croissance à long terme de 1 USD: actions vs obligations vs inflation

Source: Darrow Wealth Management

Dans ces circonstances, nombre d'investisseurs considéraient les obligations comme "ennuyeuses", ne convenant qu'aux retraités et aux autres personnes ayant besoin d'un revenu plutôt que d'une croissance du capital. La poussée de l'inflation dans les années 1960 a également pris le marché obligataire par surprise, entraînant des pertes importantes.

En revanche, ceux qui ont évité les obligations ont fini par en souffrir. Au fur et à mesure que les crises successives - le krach boursier de 1929, l'effondrement de la bulle "dot-com" en 2000 et la crise financière mondiale de 2007 à 2008 - ont assailli les marchés financiers, les taux d'intérêt se sont effondrés et les obligations ont explosé.

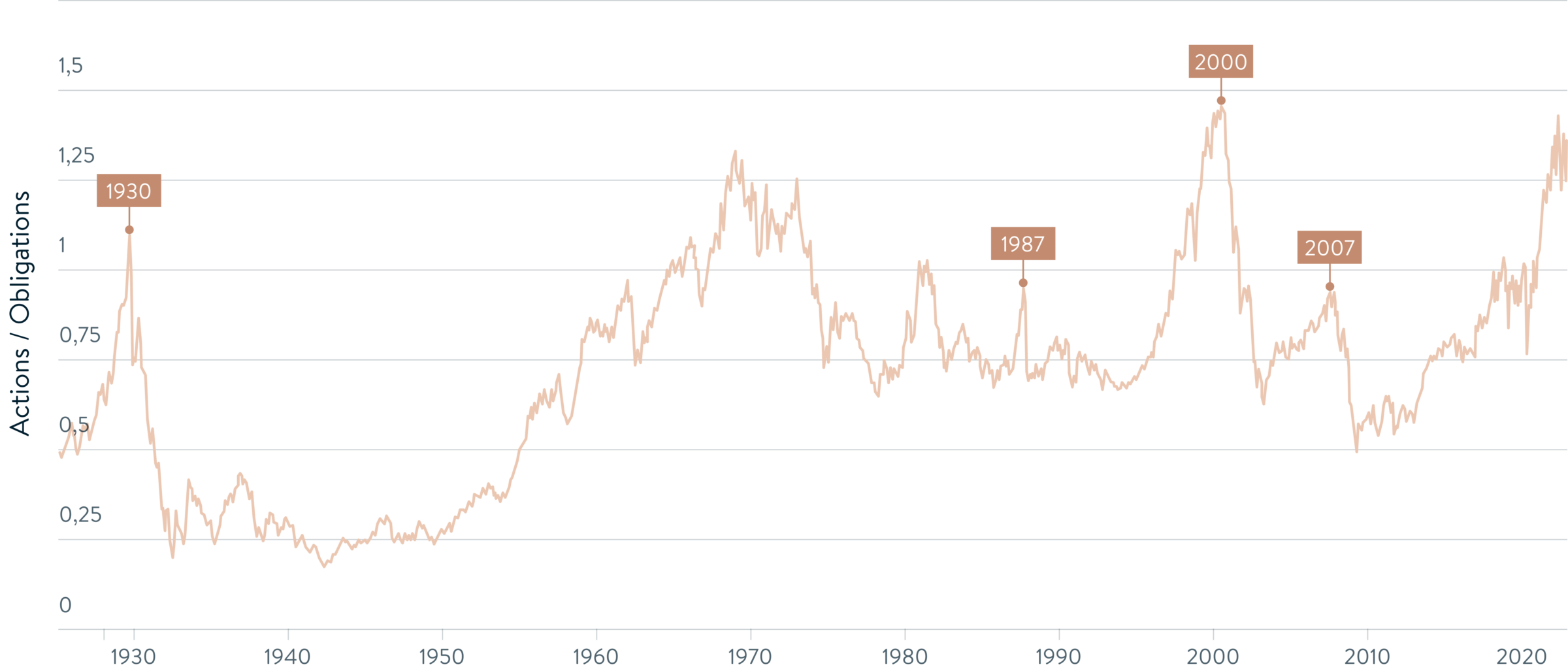

La popularité des actions par rapport aux obligations

Source: Longtermtrends

Le graphique ci-dessus illustre le ratio qui divise le S&P 500 par l'indice de rendement total des obligations. Autrement dit, lorsque ce ratio augmente, les actions devancent les obligations comme meilleur investissement, tandis que lorsque le ratio diminue, les obligations l'emportent sur les actions. Comme on peut l'observer sur ce graphique, lorsqu'une crise financière survient, les investisseurs ont tendance à trouver refuge dans les obligations, ce qui accroît la popularité des obligations pour de nombreuses années à venir.

Il est clair que les obligations ne sont pas ennuyeuses, bien au contraire.

Mythe 2: Les obligations offrent moins de choix que les actions

Un autre mythe dont souffrent les obligations est que les marchés obligataires n'offrent pas le même éventail de choix que leurs homologues en actions. C'est faux, comme nous allons le réfuter ci-dessous.

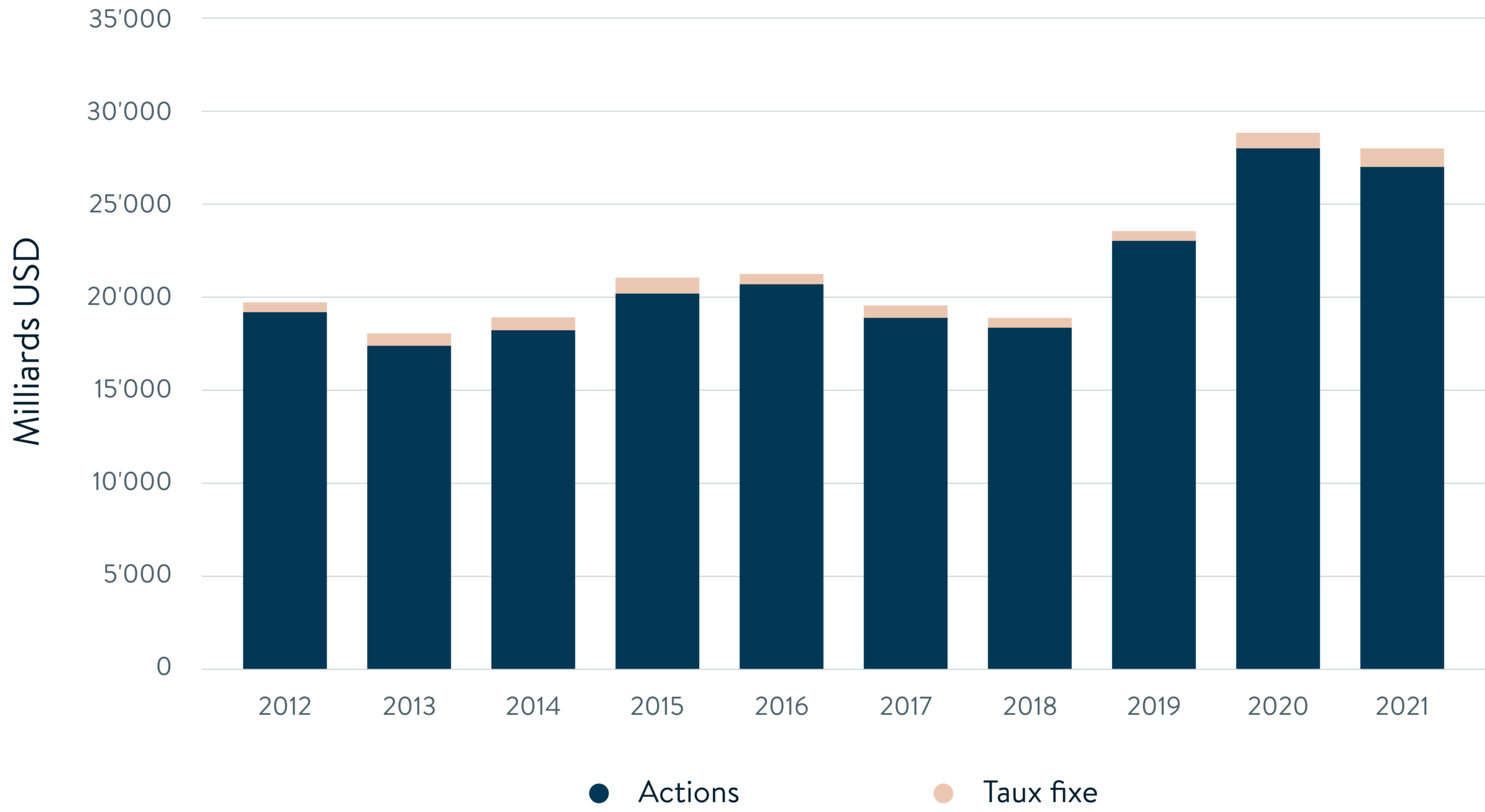

Émissions mondiales de titres à revenu fixe et d'actions

Source: sifma

Le graphique montre qu'en 2021, les nouvelles émissions sur les marchés obligataires ou à revenu fixe mondiaux ont totalisé 26,8 milliards USD, soit près de 27 fois plus que les actions. En outre, la valeur totale du marché des obligations, ou capitalisation, s'élevait à 126,9 billions USD, tandis que les actions valaient 124,4 billions USD en 2021.

Le volume élevé des nouvelles émissions d'obligations reflète leur durée de vie généralement fixe. À leur échéance, les gouvernements (certainement) et les entreprises (généralement) émettent de nouvelles obligations pour couvrir leurs nouveaux besoins de financement.

Quant au choix, 68% des émetteurs d'obligations sont des entreprises couvrant un large éventail de secteurs et d'industries. À la différence des actions, les types d'obligations qui peuvent être négociés peuvent également être émis par des gouvernements ou par des agences soutenues par des gouvernements et des emprunteurs dits "supranationaux", tels que la Banque mondiale et la Banque européenne d'investissement.

Mythe 3: Les obligations sont totalement sûres

Si investir dans des obligations est effectivement moins risqué que dans d'autres catégories d'actifs, comme les actions ou l'immobilier, moins de risque ne signifie pas absence totale de risque. Il existe des risques inhérents à l'investissement en obligations, comme pour toute autre classe d'actifs. Par exemple, les émetteurs d'obligations peuvent manquer à leurs obligations, ce qui pourrait empêcher les investisseurs de récupérer leur capital.

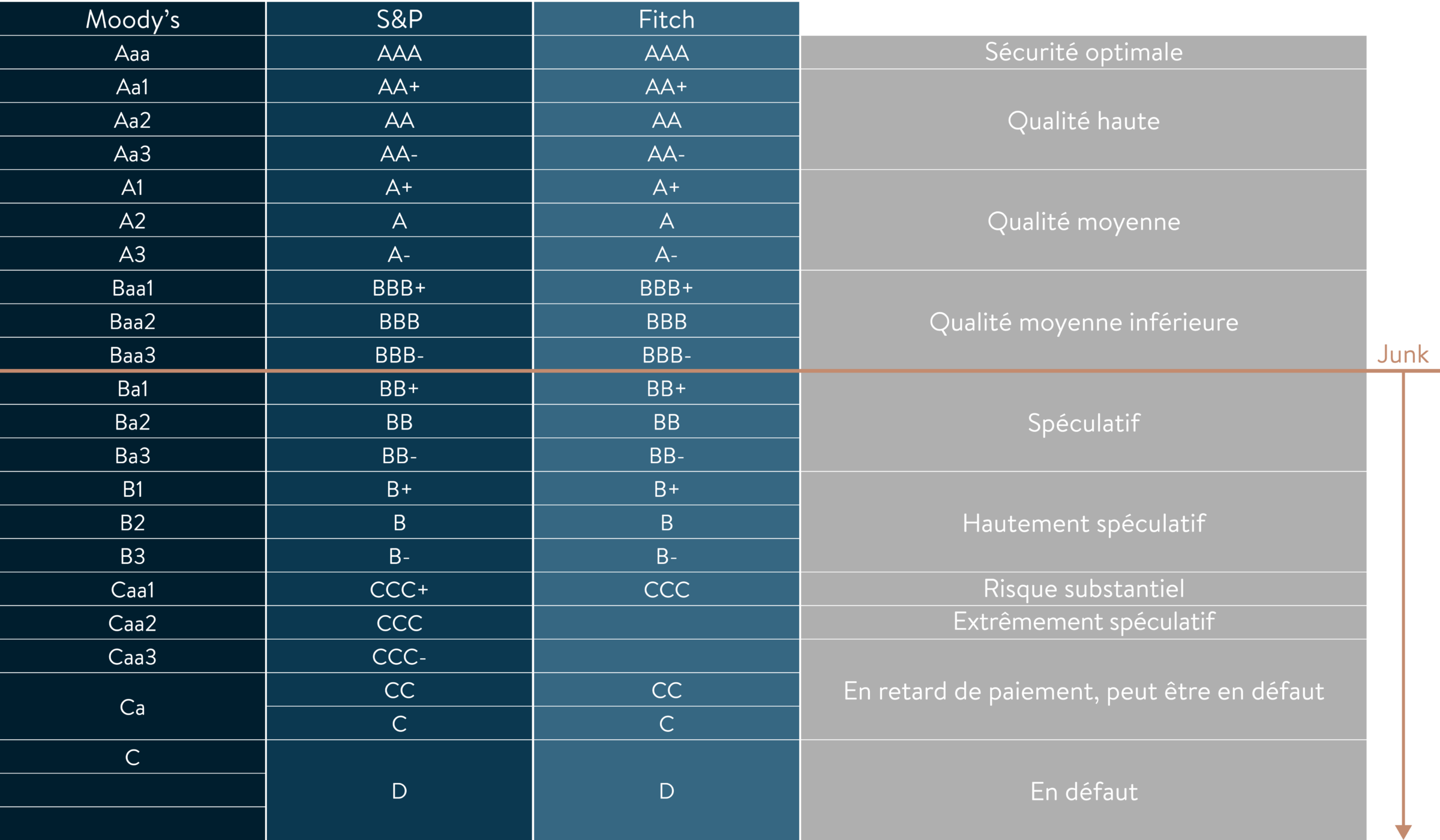

Le risque relatif d'une certaine obligation peut généralement être évalué en consultant sa notation, qui est exprimée sous la forme d'une lettre mesurée par les trois principales agences de notation.

Échelles de notation des obligations d'entreprises par Moody's, S&P et Fitch

Source: Wolf Street

Pour Moody's, Standard & Poor's et Fitch, une note triple A signifie que l'émetteur est extrêmement susceptible de respecter ses engagements et de ne pas faire défaut. A contrario, une obligation notée C signale la vulnérabilité de l'émetteur à un éventuel défaut de paiement, ce qui rend l'investissement dans cette obligation plus risqué.

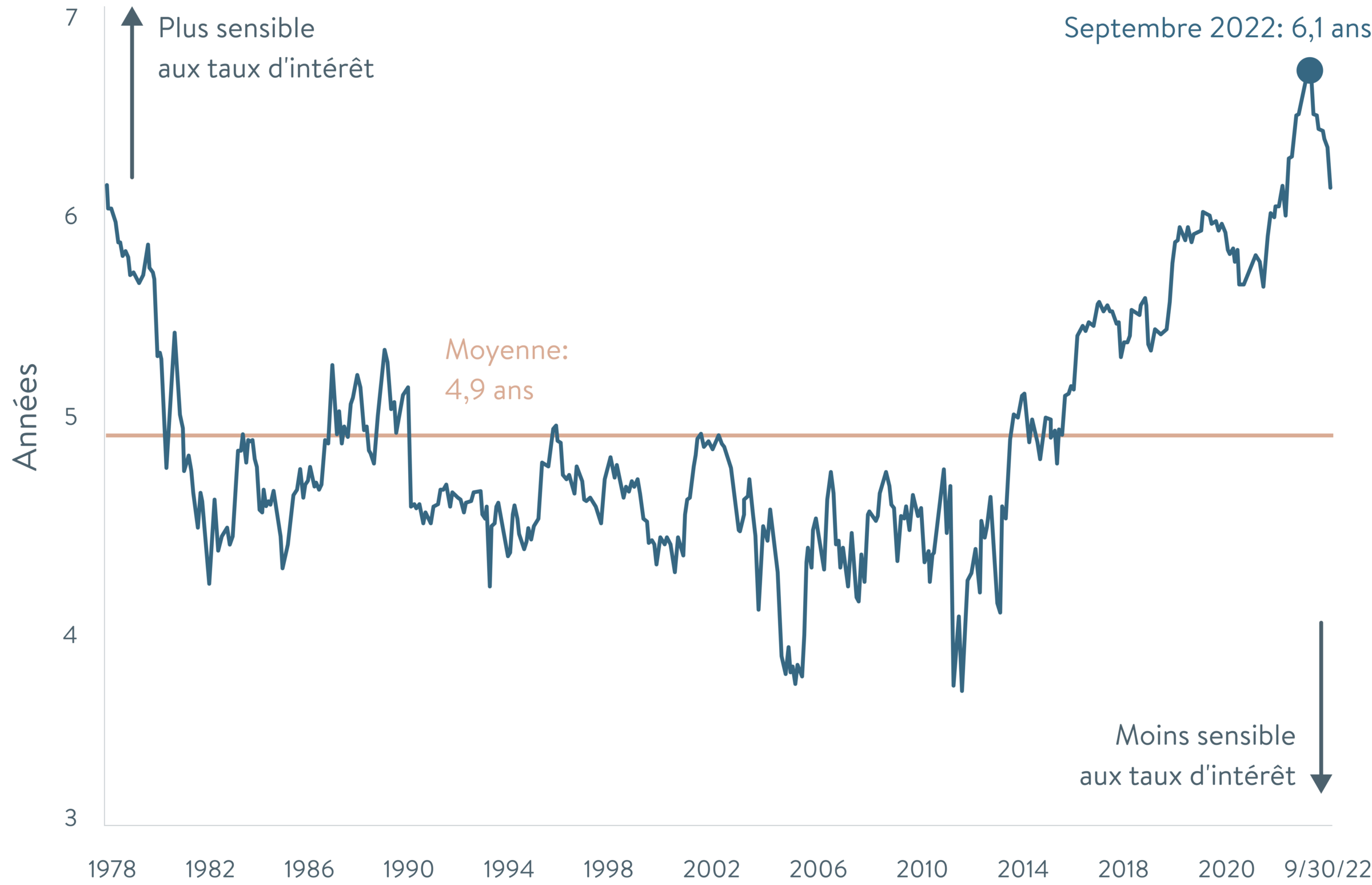

Dans l'ensemble, à mesure que les émetteurs profitent de la faiblesse des taux d'intérêt pour emprunter sur de plus longues périodes, le niveau de risque augmente sur les marchés obligataires. Une durée plus longue représente un risque plus important pour les acheteurs, car le délai moyen de remboursement (le nombre d'années avant qu'un investisseur puisse être remboursé de la valeur de l'obligation par le flux de trésorerie total de l'obligation) est passé de moins de cinq ans en 2015 à plus de six ans à partir de septembre 2022. Cela expose les investisseurs obligataires à une plus grande probabilité de variation des taux d'intérêt dans le temps.

Durée de l'indice des obligations américaines agrégées Bloomberg

Source: Hartford Funds

Le risque inflationniste doit également être ajouté à la durée accrue des périodes de détention d'obligations. Même aux niveaux beaucoup plus élevés qui semblent prévaloir aujourd'hui par rapport à l'année 2021, il y a tout juste un an, les rendements obligataires sont encore loin derrière la résurgence des prix. Cela est particulièrement vrai pour les obligations d'État.