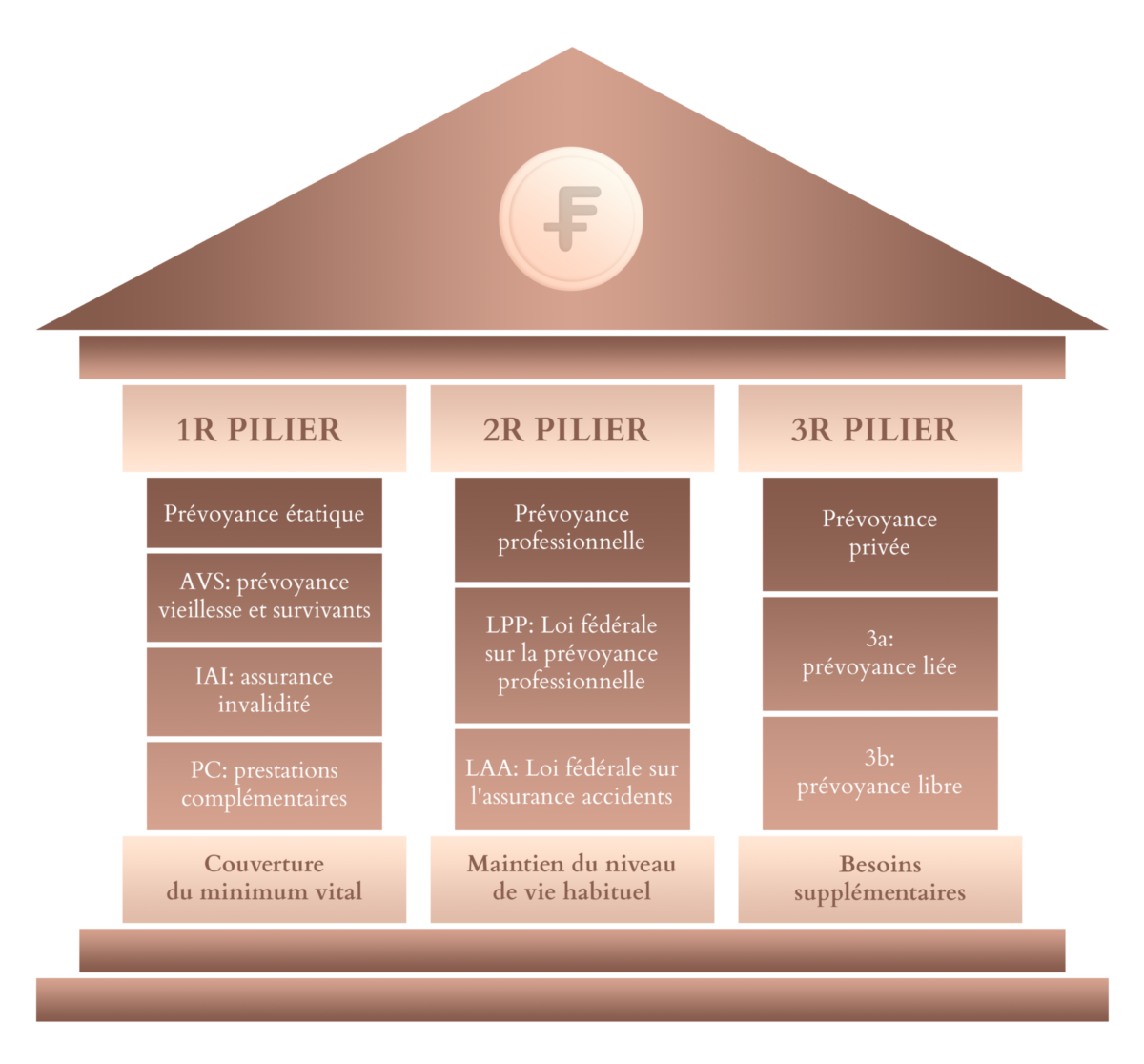

Premier pilier

Les cotisations pour le premier pilier sont obligatoires pour les salariés ou les indépendants dès l'âge de 17 ans, et pour toute personne, quel que soit son statut professionnel, dès l'âge de 20 ans et ce jusqu'à l'âge légal de la retraite. Il est composé principalement de l'assurance vieillesse et survivants (AVS) et est gouvernemental. Cette assurance repose sur un concept de solidarité, de sorte que la population active actuelle paie les cotisations qui financent la pension de l'AVS des retraités d'aujourd'hui. Par ailleurs, les revenus du travail sont soumis à des cotisations illimitées. Il en résulte une redistribution des revenus les plus élevés vers les revenus les plus faibles, la rente versée étant limitée à un maximum de 2'390 СHF par mois pour les personnes seules et de 3'585 СHF pour les couples mariés. Les cotisations sont versées sous la forme d'un pourcentage fixe du salaire, la moitié par l'employé et l'autre moitié par l'employeur. Les indépendants doivent payer eux-mêmes la totalité des cotisations.

Deuxième pilier

Le noyau du deuxième pilier est la prévoyance professionnelle, laquelle est obligatoire pour la plupart des salariés. Elle vient compléter l'AVS et vise à maintenir un niveau de vie suffisant après la retraite. De par la loi, les salariés gagnant plus de 21'150 СHF par an sont automatiquement affiliés à une caisse de prévoyance professionnelle. Contrairement au premier pilier, les indépendants ne sont pas légalement obligés de cotiser à la caisse de pension mais peuvent choisir de le faire. Les cotisations sont payées en partie par le salarié et l'employeur. La loi oblige l'employeur à payer au moins la moitié des cotisations, mais celui-ci peut choisir d’abonder davantage.

De même que l'AVS, la prévoyance professionnelle ne garantit qu'un salaire annuel maximum. Ces cotisations sont ensuite placées par la caisse de pension dans des actifs de risque faible à modéré et offrent un taux d'intérêt annuel minimum garanti, mais souvent relativement bas.

Contrairement à l'AVS, l'argent versé dans le deuxième pilier peut, dans certaines circonstances, être retiré avant l'âge de la retraite, ce qui implique naturellement le risque de percevoir une pension trop faible une fois à la retraite. Parmi ces circonstances exceptionnelles, citons par exemple l'achat d'un logement en propriété, la création d'une entreprise ou l'immigration permanente dans un pays hors UE et hors AELE.

En moyenne, le cumul du premier et du deuxième pilier devrait assurer une pension d'environ 60% du revenu gagné avant la retraite. Compte tenu du coût élevé de la vie en Suisse, cela n'est toutefois souvent pas suffisant pour mener une vie confortable en tant que retraité et souligne l'importance d'une épargne complémentaire, telle que le troisième pilier.

Troisième pilier

Grâce au troisième pilier, les salariés et les indépendants peuvent accroître leur retraite attendue par des versements volontaires ou par l'épargne. Ils réduisent ainsi l'écart entre le revenu gagné avant la retraite et la pension fournie par les premier et deuxième piliers. La mise en place d'une solution de troisième pilier est donc indispensable pour conserver un style de vie similaire au moment de la retraite.

Comme le troisième pilier est un plan de pension privé, de nombreuses options différentes existent. Toutefois, de manière générale, on peut distinguer le pilier 3a, un plan de pension privé restreint, et le pilier 3b, un plan de pension privé non restreint.

Le pilier 3a est une réserve d'épargne que l'on peut accumuler au cours de sa vie active jusqu'à l'âge de la retraite, soit auprès d'une banque, soit auprès d'une compagnie d'assurance qui offre des prestations d'assurance combinées. Le montant annuel des cotisations versées dans une solution 3a est plafonné. Celles-ci sont toutefois entièrement déductibles des impôts et donc beaucoup plus intéressantes que les comptes d'épargne ordinaires.

À la différence du premier et du deuxième pilier, le contrôle sur l'investissement de l'épargne est beaucoup plus grand - si tant est qu'il y en ait un - et les rendements peuvent donc être plus élevés. D'autre part, comme pour le deuxième pilier, les retraits anticipés ne sont possibles que dans des cas précis et s'accompagnent généralement d'une taxation unique.

La solution du pilier 3b est l'épargne sous forme de liquidités, d'un compte d'épargne, d'une assurance-vie ou de placements. Si les cotisations annuelles ne sont pas limitées, elles ne donnent pas non plus droit à une déduction fiscale. En dépit de l'absence d'avantage fiscal, les solutions 3b ont l'avantage d'être beaucoup plus flexibles. Il est ainsi possible de retirer le capital à tout moment.

Résumé

La prévoyance vieillesse est assurément un sujet primordial. Pour faire court, le premier et le deuxième pilier visent à couvrir les frais de subsistance de base et constitueront environ 60% du dernier salaire avant la retraite. Il est dès lors essentiel de commencer à penser à la prévoyance vieillesse très tôt dans la vie. Grâce à ses différentes solutions, le troisième pilier a précisément cet objectif et demeure indispensable pour mener une vie confortable de retraité sans soucis financiers.