Est-il possible de simplifier les choses avec un investissement unique?

Pour certaines personnes, maintenir la discipline expliquée ci-dessus (établir un plan de versement mensuel avec votre banque, s'assurer de sa mise en œuvre intégrale et dans les délais, le réviser en cas d’augmentation de salaire, surveiller la progression de votre épargne, etc.), peut s'avérer fastidieux. N'existe-t-il pas une méthode plus simple, ne nécessitant qu'une action unique et pouvant ensuite être oubliée?

Effectivement, il en existe une. Il suffit d'un investissement unique pour donner le coup d'envoi à l'ensemble de votre plan de pilier 3a. Toutefois, vous devez disposer du capital nécessaire. En reprenant les hypothèses déjà appliquées pour votre âge et vos besoins d'épargne-retraite, l'engagement initial requis se situerait autour de 200’000 CHF. Avec un taux d’intérêt composé de 2,4% par an, ce montant générera près de 448’000 CHF.

Cependant, 200’000 CHF représentent une somme assez conséquente pour un Suisse moyen de 30 ans. Plus important encore, comparé à un engagement mensuel de seulement 650 CHF qui pourrait aboutir à un résultat presque similaire, pourquoi un investissement unique est-il nettement moins intéressant?

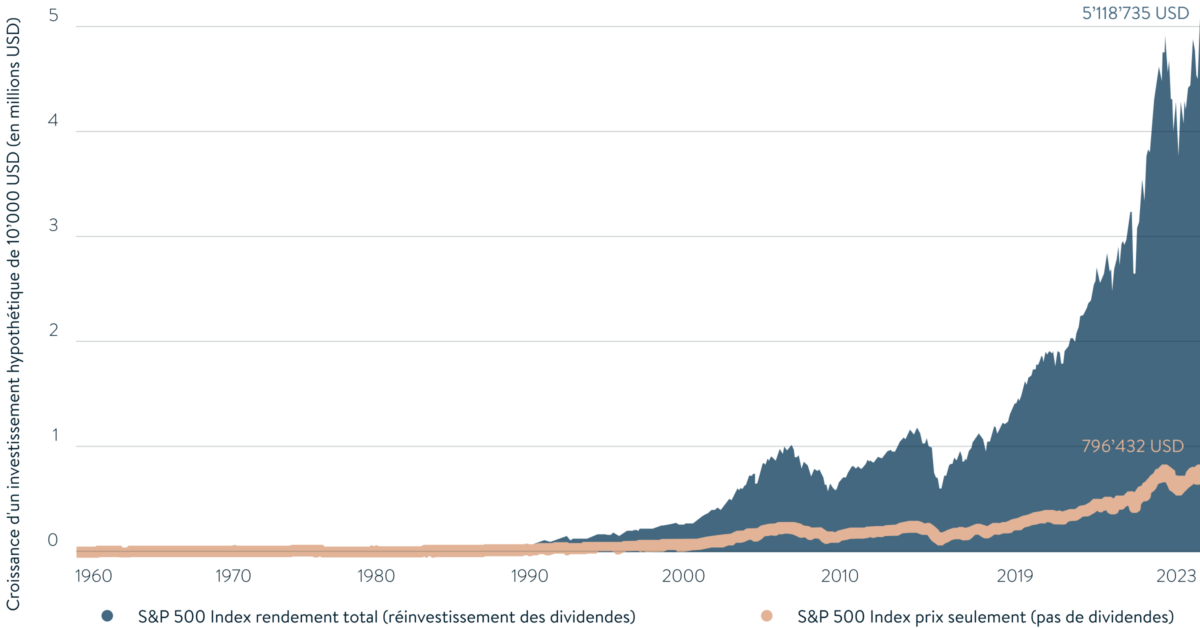

Là encore, le secret réside dans l’effet des intérêts composés. Par exemple, un investissement unique dans l'ETF iShares ne recevra les dividendes du fonds que quatre fois par an au maximum. En réalité, selon la fiche d'information en lien ci-dessus, le versement se fait “ad hoc”, mais historiquement, il a eu lieu au moins trois fois par an, et plus souvent quatre voire exceptionnellement cinq. Cela signifie que le réinvestissement de ces dividendes pour créer l'effet d’intérêts composés ne peut se produire que lors de ces trois ou quatre occasions. En revanche, un versement mensuel produira le même effet 12 fois par an, soit jusqu'à quatre fois plus souvent.