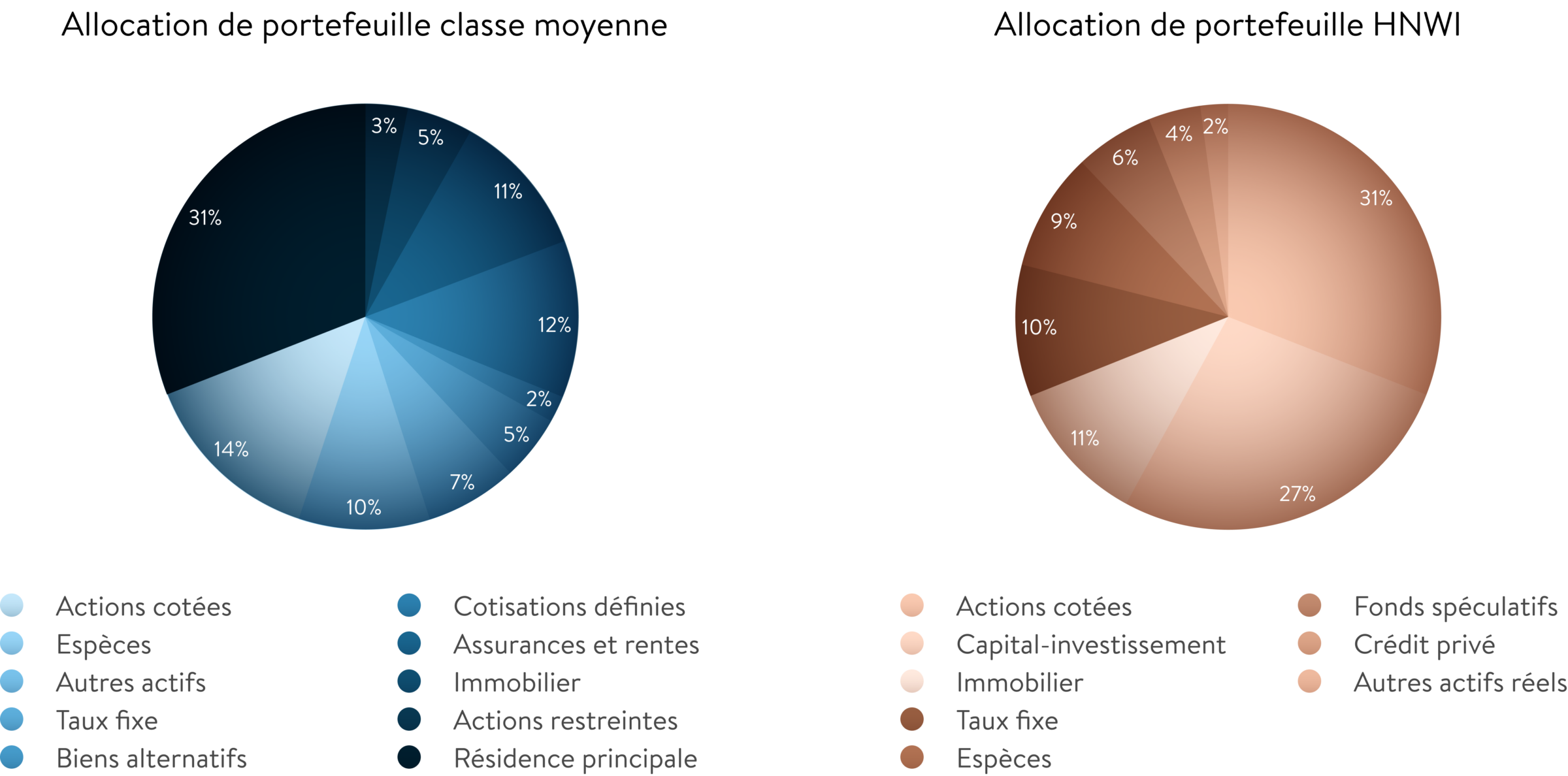

Au cours des dernières années, un nouveau terme est apparu, décrivant un segment distinct de la population entre les classes supérieure et moyenne. La "classe moyenne" (mass affluent), selon les chiffres, décrit les personnes qui travaillent dur, gagnent plus de 75’000 CHF et détiennent entre 100’000 CHF et 1’000’000 CHF d'actifs investissables. Parmi les autres caractéristiques de la classe moyenne, mentionnons qu'elle est financièrement avisée et déjà habituée à se diversifier. Sur le plan financier, 70% de la classe moyenne investit activement. Toutefois, actuellement, à peine 5% de leurs actifs investissables sont dans l'immobilier, contre 11% pour les allocations des particuliers fortunés dans la même classe d'actifs.

Comparaison de l'allocation de portefeuille de la classe moyenne

et des particuliers fortunés (HNWI)

Si vous appartenez à la section de la population désignée par le terme "classe moyenne", vous disposez probablement des moyens d'investir dans l'immobilier, mais vous ne savez pas exactement où ni comment le faire. Grâce à différents moyens, vous pouvez diversifier davantage votre portefeuille, accroître votre richesse et vous développer dans l'immobilier. Découvrons cinq options d'investissement immobilier que vous n'avez peut-être pas envisagées.